2024년 금리인하 가능성 분석 [매크로 View]

안녕하세요.

로빈후드입니다.

2022년 ~ 23년이 미국 기준금리 인상의 한 해 였다면, 2024년은 아무래도 '금리인하'에 대한 기대감이 큰 한 해가 될 것인데요.

그렇다면, 실제로 시장에서 전망하는 바와 마찬가지로 금리 인하 가능성이 얼마나 클지, 매크로 정보를 토대로 알아보겠습니다.

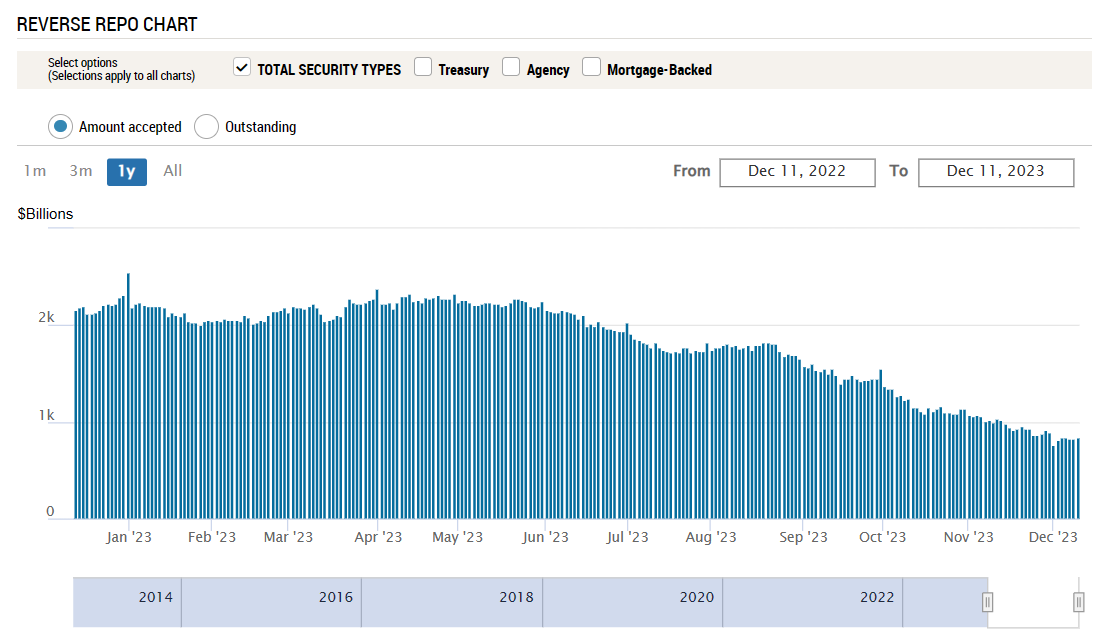

1. 역레포

먼저, 연준의 역레포(Reverse repurchase agreement) 차트를 한 번 보겠습니다.

일단 역레포를 아주 간단하게 설명하자면, *RP 매각을 통해 시중의 유동성을 흡수하는 것을 의미합니다.

*미리 만기와 약정 수익을 정해 가입하고 만기에 원금과 약정된 수익을 받는, 단기 자금 운용에 적합한 상품

즉, 연준이 미국 국채 등을 담보로 시중 금융기관으로부터 돈을 빌리는(유동성 흡수) 경우입니다.

해당 지표가 점점 줄어드는 모습을 볼 수 있는데요.

[출처 : Reverse repo chart]

시장에서는 내년 1~2분기에 역레포가 고갈될 것으로 예상하고 있습니다.

제가 구구절절 설명하는 것 보다는 자세히 나와있는 기사 하나를 첨부드리오니, 참고해주시면 감사하겠습니다.

"美 국채 매입 유동성 공급원 고갈…연준에 나쁜 소식" - 연합인포맥스

유동성을 측정하는 지표로 미국 연방준비제도(Fed·연준)의 환매조건부채권(레포) 기능이 다시 주목받고 있다.28일(현지시간) 마켓워치에 따르면 뉴욕 연방준비은행의 오버나이트 역환매조건부

news.einfomax.co.kr

2. 초과저축(Excess Savings)

다음은, 초과 저축(excess savines)입니다.

2023년 9월 6일에 발표된 국제금융센터(kcif)의 '미국 초과저축 소진 평가' 리포트를 보면요.

내용을 요약해보면 다음과 같습니다.

- 주요국의 초과저축 대비 미국의 감소가 훨씬 가파름

- 초과저축은 23년 8월에 고갈되었을 가능성도 있음

이 주요 내용입니다.

*최근 자료에 따르면 대략 $0.4 trillion이 남았다고 볼 수 있다고 합니다.

3. 은행의 미실현 손실

해당 표는 은행이 보유한 채권의 미실현손실을 나타내고 있습니다.

특히 펜메딕 이후에 큰 폭으로 손실이 늘어난 것을 알 수 있는데요.

해당 손실의 기간이 길어질수록 은행들 역시 감당하기 쉽지 않은 수순으로 넘어갈 가능성이 있습니다.

물가, 고용도 중요하지만, 뱅크런은 막아야겠죠?

아무튼, 위에서 설명드렸던 요인들말고도 연준이 주요 지표로 삼는 Index들은 많아서

"이러이러하니 그러그러하다"정도로 딱 끊어서 얘기할 순 없겠지만, 제 개인적인 생각으로는

내년 1분기 ~ 2분기 사이에 한 차례 인하는 있을 것으로 보여집니다.

12월 FOMC에서의 점도표 관련 글도 아래의 링크를 통해 확인 가능합니다.

12월 FOMC 점도표 분석 [미국 기준금리 인하 시기]

안녕하세요. 로빈후드입니다. 고단했던 2023년도 어느덧 막바지입니다. 그 동안 많은 투자자들을 울리고 웃게 만들었던 연준의 FOMC도 올해는 마지막이네요. 결론부터 말씀드리자면, 예상했던대

seek-and-eat.tistory.com

개인적인 생각이니, 참고만해주시면 감사하겠습니다.

지금까지 금리인하 가능성에 대해 분석해봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 디에스단석 목표주가 분석 [상장일 주가 흐름] (2) | 2023.12.21 |

|---|---|

| 미국 증시 하락 이유 5가지 (1) | 2023.12.21 |

| 금리인하 배당주 추천 [Pick 7] (1) | 2023.12.19 |

| 파월 발언을 주워담는 연준 [뉴욕 연은 총재 발언] (3) | 2023.12.16 |

| 디에스단석 공모주청약 최종경쟁률 [균등/비례배정] (1) | 2023.12.15 |