카카오뱅크 매도 리포트를 알아보자 [DB금융투자]

안녕하세요.

로빈후드입니다.

국내 증권사의 경우에 '매도' 리포트를 내는 경우가 흔치 않은데요.

이는, 리서치 리포트가 '외국계' 리포트와 달리 대부분 무료로 열람이 가능하다는 점,

그리고 리포트 시작 또는 끝에 애널리스트의 전화번호가 나와있다는 점.. 정도가 이유로 꼽힙니다.*매도 리포트 내는 순간, 바로 전화를..ㄷㄷ

어쨌든, 흔치 않은 매도 리포트가 최근에 발간됐는데요.

그것도 심지어 덩치가 큰 회사 중 하나의 회사에 대한 매도 리포트라, 시장에서도 술렁이는 분위깁니다.

DB금융투자의 이병건 연구원님이 작성한 '카카오뱅크 - 이상과 현실의 괴리' 리포트입니다.

주요 내용들을 요약해보도록 하겠습니다.

[출처 : DB금융투자]

-걸음마를 벗어나면서 당연한 성장 속도 둔화

: 1Q22, 처음으로 분기 대출 증가 1천억원 그쳐

> 감독당국 규제 + 중저신용자 대출 비중 증가 목표

[출처 : DB금융투자]

-중저신용자 대출 목표 달성의 부담

: 인터넷전문은행들의 중/저신용자 대상 신용대출 30% 이상 확대 방안 추진

> 중/저신용자 대출은 만기가 짧은 속성상 잔액 늘리기 어렵고, 해당 대출의 잔액을 늘리기 위해서는 기존 대출 재취급해야하는 부담

[출처 : DB금융투자]

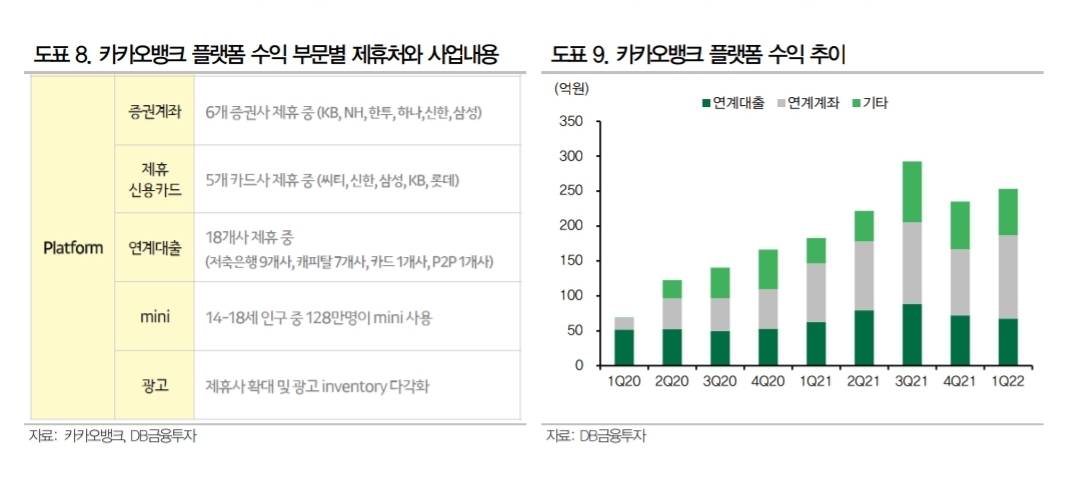

-카카오뱅크의 플랫폼 수익

: 2Q21 이후 플랫폼 수익의 증가세가 주춤한 모습

> 금융소비자 보호 강화에 따른 투자상품의 비대면 판매에 대한 강한 제한

즉, DB금융투자의 결론은 "현재 카카오뱅크는 High Valuation"이라고 결론을 내린 듯 합니다.

지금까지 DB금융투자의 카카오뱅크 매도 리포트에 대해 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 마이크론(MU)에 무슨 일이?🤯🤯 마이크론 실적 분석 (1) | 2022.07.01 |

|---|---|

| 미국 증시 하락 배경 3가지 분석 (1) | 2022.07.01 |

| IMF의 미국 경제 전망(Economic Outlook) 분석 (0) | 2022.06.30 |

| 미리보는 테슬라(TSLA) 2분기 실적 발표 (1) | 2022.06.30 |

| 뉴욕 연은 총재(John C.Williams) 발언 정리 (0) | 2022.06.30 |