마이크론(MU)에 무슨 일이?🤯🤯 마이크론 실적 분석

안녕하세요.

로빈후드입니다.

오늘은 2분기 실적의 개시를 알리는 마이크론(Ticker : MU)의 실적 발표가 있었습니다.

반도체 기업의 실적은 경기 선생지표로도 활용되는 경향이 있어, 많은 시장 전문가들이 살펴보는 지표 중 하나입니다.

마이크론의 회계연도 2022년 3분기 실적에 대해서 알아보겠습니다.

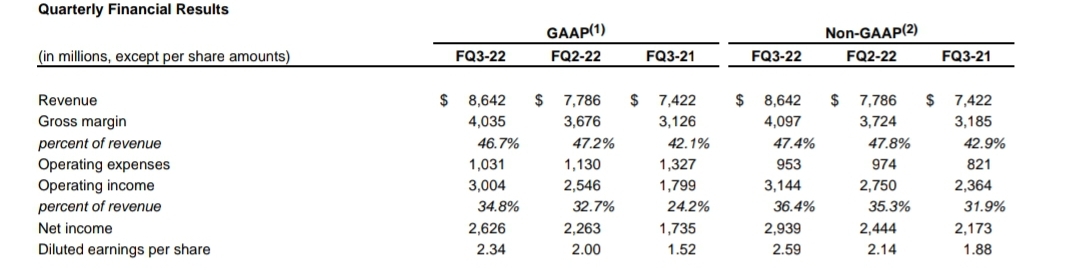

[출처 : Micron IR]

- Earnings Summary [Ticker : MU] -

매출(Revenue) : $8.64 billion

[전분기 $7.78 billion 대비 10.9% 상승]

*$8.66 billion 시장 예상치 하회(준 보합)

영업이익(Operting income) : $3.00 billion

[전분기 : $2.54 billion 대비 18.1% 상회]

주당순이익(EPS) : $2.59

[전분기 $2.14 대비 상회]

*$2.44 시장 예상치 상회

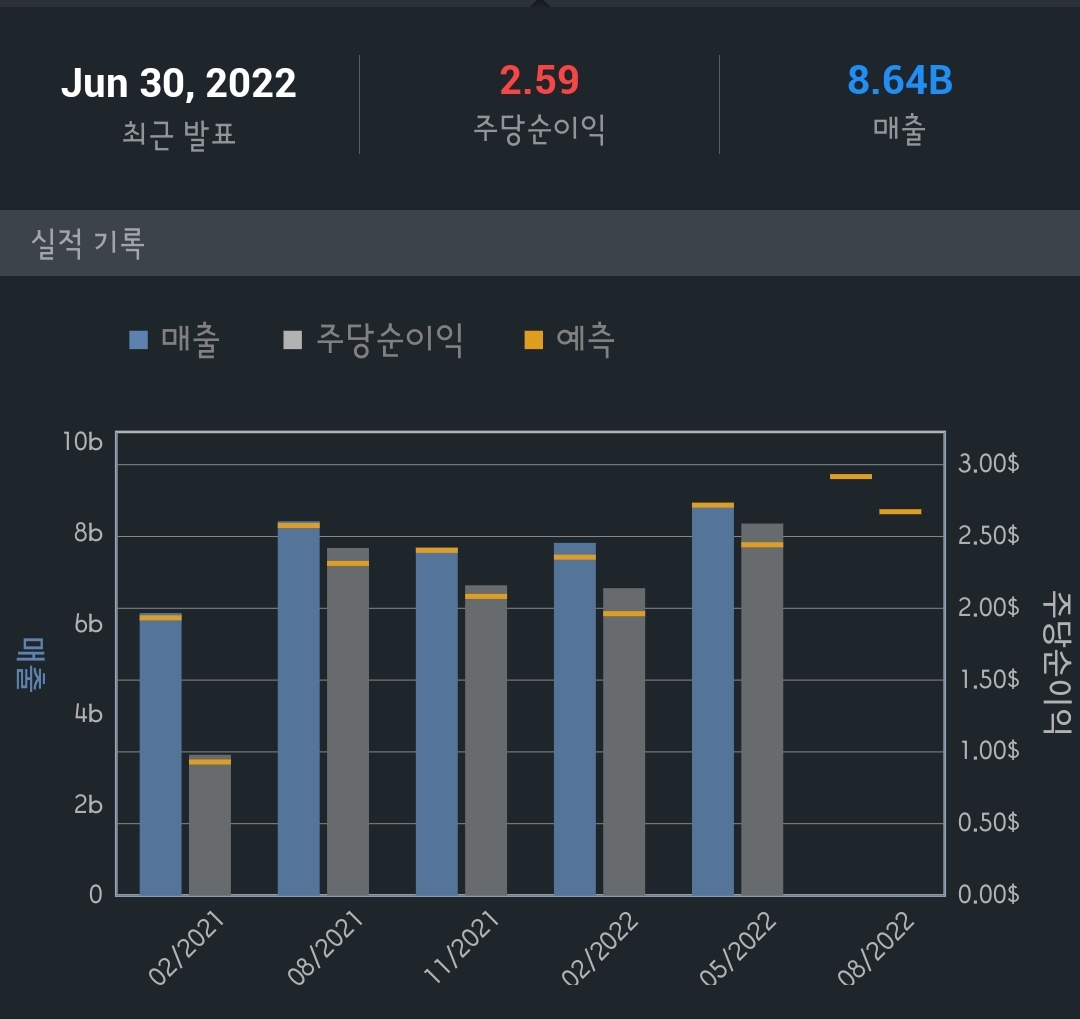

[출처 : Investing.com]

매출은 시장 예상치를 하회했지만, 전 분기 대비 양호했고, EPS는 전 분기 대비, 그리고 시장 예상치를 모두 상회하였습니다.

*한 마디로, 나름대로의 호실적 기록이라고 보여지는데요.

"근데 왜 장외 주가는 빠지고 있는건가요?"

2가지 이유 정도로 추려볼 수 있을 것 같습니다.

- 실망스러운 다음 분기 실적 전망치(Business Outlook)

- 씨티그룹(Citi Group)의 마이크론 목표가(Target Price) 하향

[출처 : Micron outlook]

Business Outlook [다음 분기 전망]

The followinng table presents Micron's guidance for the fourth quarter of 2022 :

Revenue : $7.2 billion ± $400 million

Diluted earnings per share : $1.52 ± $0.20

일단은 다음 분기의 매출, EPS 전망 모두 큰 폭으로 하회하는 모습입니다.

월가의 평균 전망치 대비도 역히 하회하는 것으로 나타났는데요.

Revenue : 9.05 billion

Diluted earnings per share : $2.60

마이크론 실적 보고서 중, Micron Technology President and CEO Sanjay Mehrotra의 발언도 주가에 악재로 작용한 듯 싶습니다.

Recently, the industry demand environment has weakened, and we are taking action to moderate our supply growth in fiscal 2023

[산업 환경이 약화되고 있으며, 회계연도 2023년에는 공급 성장을 완화해야 될 것]

*즉, 수요 대비 공급이 넘친다는걸 얘기하는 것 같습니다.

**최근 이슈가 되고 있는 Inventories(재고) 문제와도 궤가 비슷합니다.

로이터(Reuters)의 기사도 한 번 살펴보죠.

While Micron did not provide any numbers, it said it will reduce spending on manufacturing of chips in fiscal year 2023 which starts in September.

[2023년 회계연도부터 칩 생산에 따른 지출을 줄일 것]

I think the extent of the shift has definitely been bigger than anyone was anticipating in the ecosystem

[이러한 생태계 변화가 본인 예측 대비 컸다고 생각]

즉, 종합해보자면,

- 마이크론(MU)의 실적 자체는 나쁘지 않았음

- 다만, 다음 분기 전망이 역대급으로 좋지 않을 것으로 예상

- 이는, 마이크로 단일 회사의 문제만이 아닌 반도체(Semi-Conductor) 생태계로 확장될 가능성 높음

정도라고 보여집니다.

지금까지 마이크론의 실적 발표에 대해서 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 미국 증시 상승 마감 이유 분석 [7월 2일] (2) | 2022.07.02 |

|---|---|

| 6월 한국인 순매수 상위 미국주식 Top 50 (0) | 2022.07.01 |

| 미국 증시 하락 배경 3가지 분석 (1) | 2022.07.01 |

| 카카오뱅크 매도 리포트를 알아보자 [DB금융투자] (1) | 2022.07.01 |

| IMF의 미국 경제 전망(Economic Outlook) 분석 (0) | 2022.06.30 |