도큐사인 2분기 실적 리뷰 [Docusign's 2Q Earnings]

안녕하세요.

로빈후드입니다.

2018년부터 존재감을 널리 알리기 시작한 도큐사인의

2021년 2분기 실적이 나왔습니다.

도큐사인(Docusign)은 글로벌 전자서명 시장 점유율 1위의 회사이며, 전자서명과 더불어

전자 계약 체결 전 과정을 전 자동화한 솔루션을 제공하고 있는 회사입니다.

이른바 '코로나 수혜주'로 주목받았지만, 수요가 지속적으로 증가해

'코로나 팬데믹' 현상이 어느정도 일단락 된다고 하더라도 단기적인 주가 조정은 있을지라도,

완만하게 주가는 우상향 할 것으로 예상됩니다.

*그만큼 좋은 회사

같이 한 번 리뷰해보도록 하겠습니다.

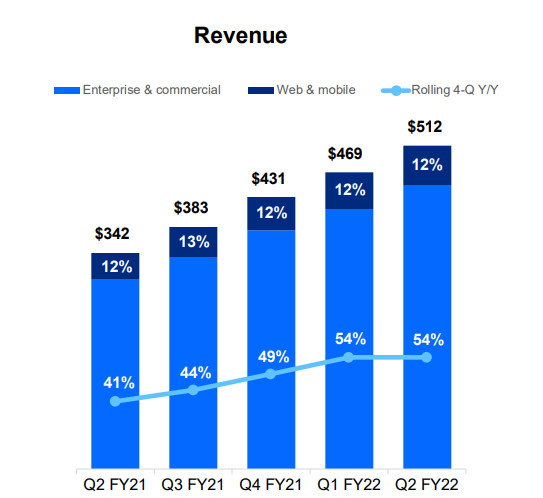

매출(Revenue) : $512 Million (5.12억달러)

*매출 중, Subscription은 $492.8 Million, Professional services and other revenue은 $19.1Million

도큐사인의 대부분의 매출은 구독에서 발생하고 있는 것을 볼 수 있습니다.

도큐사인에서 얘기하는 구독, 즉 Subscription이란 소프트웨어 구독을 의미하는데,

미국내에서도 대기업향 시장에서는 2위 경쟁사 대비 큰 우위를 점하고 있습니다.

주당순이익(EPS) : $0.47

전체 고객 수 : 1.05 Million (105만명으로, 연 성장률(CAGR)은 42%)

매출, 주당 순이익 모두 예측을 상회하였습니다.

3분기 가이던스도 참고해주세요.

매출(Revenue) : $526 Million ~ $532 Million

실적도 훌륭하고 가이던스 역시 잘 나왔음에도 불구하고, 해당 기업의 실적 발표 이후 After Market 주가는

좀 지지부진한 면이 있습니다.

아무래도 1분기때부터 이어진 피크아웃(Cycle Peak Out)으로 인한 현상으로 해석됩니다.

*피크아웃이란, 실적이 정점을 지나고 하향할 것으로 예측

코로나19 팬데믹 이후로 주가가 거의 3배는 넘게 뛰었으니.. 그렇게 생각할수도 있겠지만서도..

이 시장에서 대체제가 별로 없다는 데에서는 중/장기적으로 유망하다고 생각은 드네요.

지금까지 도큐사인의 2분기 실적에 대해 알아봤습니다.

'국내주식_해외주식' 카테고리의 다른 글

| 9월 첫째주 해외주식 순매수 상위 10개 종목 (14) | 2021.09.04 |

|---|---|

| 8월 고용지표 하락에 대한 해석 [생각보다 큰 악재] (8) | 2021.09.04 |

| 유럽중앙은행 미국에 이어 12월 테이퍼링 가능성 [오늘의 주요 뉴스] (5) | 2021.09.03 |

| 부동산 가격은 더 오를까? [feat. CNBC] (12) | 2021.09.03 |

| 9월 2일 코스피 공매도 거래 비중 상위 10개 종목 (3) | 2021.09.03 |