FOMC때까지 이어질 관망세 [16일 미국 마감시황]

안녕하세요.

로빈후드입니다.

어제 미국 증시는

다우 : -0.56%

나스닥 :-1.43%

에센피 : -1.13%

로 3대 지수 모두 하락마감하였습니다.

어제 미국 증시는 프리장 초반, 인플레이션 상승 압력을 가할수도 있었던 철도 노조의 협상이 임시 타결되면서 분위기가 좋았었는데요.

그럼에도 불구하고,

-긴축 가능성 지속에 따른 미국채 금리 상승

- 달러 대비 위안화 약세에 따른 '포치'

- 여전히 튼튼한 고용 지표

등에 따라 100bp까지는 모르겠지만 75bp 기준금리 인상은 거의 확실시 되어가는 분위기에 따라 관망세가 이어지고 있는데요.

한 번 살펴보겠습니다.

[출처 : Investing]

미국 장-단기 금리차가 0.4%p 이상 차이가 나고 있을 정도로 단기채 금리가 큰 폭으로 상승하고 있는데요.

*이는 대략 미국 중립 기준금리를 4% 내외로 선반영하고 있다고 볼 수 있는데요. 향후 긴축의 강도가 더 가팔라진다면 4% 이상을 더 상회할 수 있을 것으로 보여집니다.

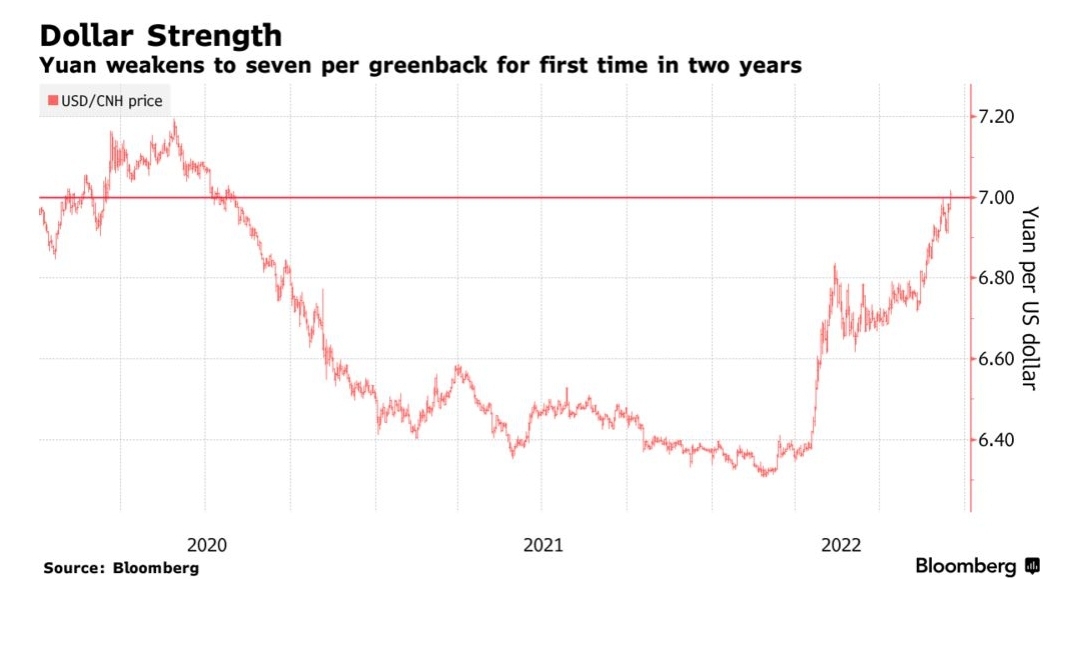

[출처 : Bloomberg]

역외 시장에서 달러당 7위안을 넘어섰는데요.

이는 중국 정책금리 동결에 실망한 매물이 쏟아져나온 것으로 해석할 수 있습니다.

쨌든, 이러한 연유로 인해 강달러 현상이 일부 지속될 것으로 예상이 됩니다. 달러/원의 경우에는 당국의 개입이 있었음에도 불구하고 역외 시장에서 1,401을 찍고 현재는 1,390원 후반대를 유지하고 있습니다.

*아마 무역지수 발표 이후 1,400원을 뚫을 것으로 예상됩니다.

어제는 정말 많은 지표들의 발표가 있었는데요.

주요한 지표들에 대해서만 한 번 살펴보겠습니다.

[출처 : Investing]

종합해보면,

- 유가 하락으로 인해 소매판매 증가 (소비가 나름 튼튼)

*근원 소매판매는 줄어든것은 유의미함

- 필라델피아 연은 제조업활동지수 박살

*반도체는 겨울을 지나고 있는 중임 (Winter is coming)

- 신규실업수당청구건수는 지속적으로 하락

*고용 튼튼

정도로 요약해볼 수 있을 것 같습니다.

특별하게 지표상에는 문제가 보이지는 않아서 75bp 기준금리 인상에 브레이크가 걸릴 일은 없어보입니다.

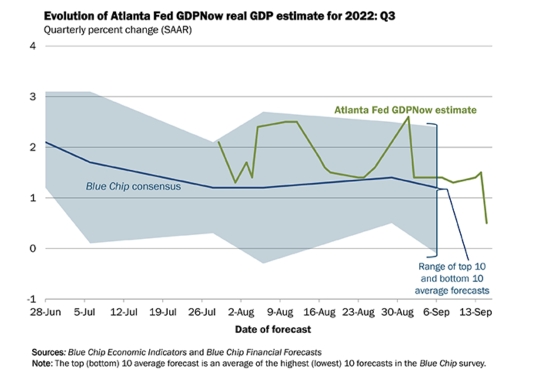

다만, GDP Now에서 3분기 GDP를 하향 조정하였는데요

본격 경기침체(Recession) 도입이라고 볼 수 있을 것 같습니다.

기존 1.3% > 0.5%로 0.8%p 하향 조정

1분기 ~ 2분기에서도 역시 이와 같은 비슷한 GDP 하향 조정이 있었는데요. 그럼에도 불구하고 긴축은 지속되었으니, 해당 조건이 연준의 기조를 크게 위축시키지 않을 것 같습니다.

아주 힘든 시장입니다.

다들 잘 버텨내시길 바랍니다.

'국내주식_해외주식' 카테고리의 다른 글

| 9월 FOMC는 그래서 언제? 9월 3주차 미국증시 주요 일정 (1) | 2022.09.19 |

|---|---|

| 10월 CPI는 어떻게 나올까? [클리브랜드 연준 CPI 예측] (0) | 2022.09.19 |

| CPI 선행지수 PPI가 밀어올린 미국 증시 (1) | 2022.09.15 |

| 9월 FOMC 미국기준금리 100bp 인상에 대한 외신 반응은? (3) | 2022.09.14 |

| 글로벌IB의 8월 소비자물가지수(CPI) 예측치 (0) | 2022.09.13 |