9월 FOMC 미국기준금리 100bp 인상에 대한 외신 반응은?

안녕하세요.

로빈후드입니다.

머리가 '멍' 할정도로 기대와 달리 미국 소비자물가지수가 상회하면서, 오늘 미국 증시는 2020년 코로나 이후 역대 최대 하락폭을 겪었습니다.

"이 정도 금리인상으로는 물가가 안잡히는걸까?"에 대한 시장의 의구심, 그리고 CPI 예상치(8.1%)를 하회할 것이라는 기대감, 뿐만 아니라 근원 소비자물가지수(Core CPI)가 MoM 기준 0.6% 증가했다는 요인들이 복합적으로 작용했습니다.

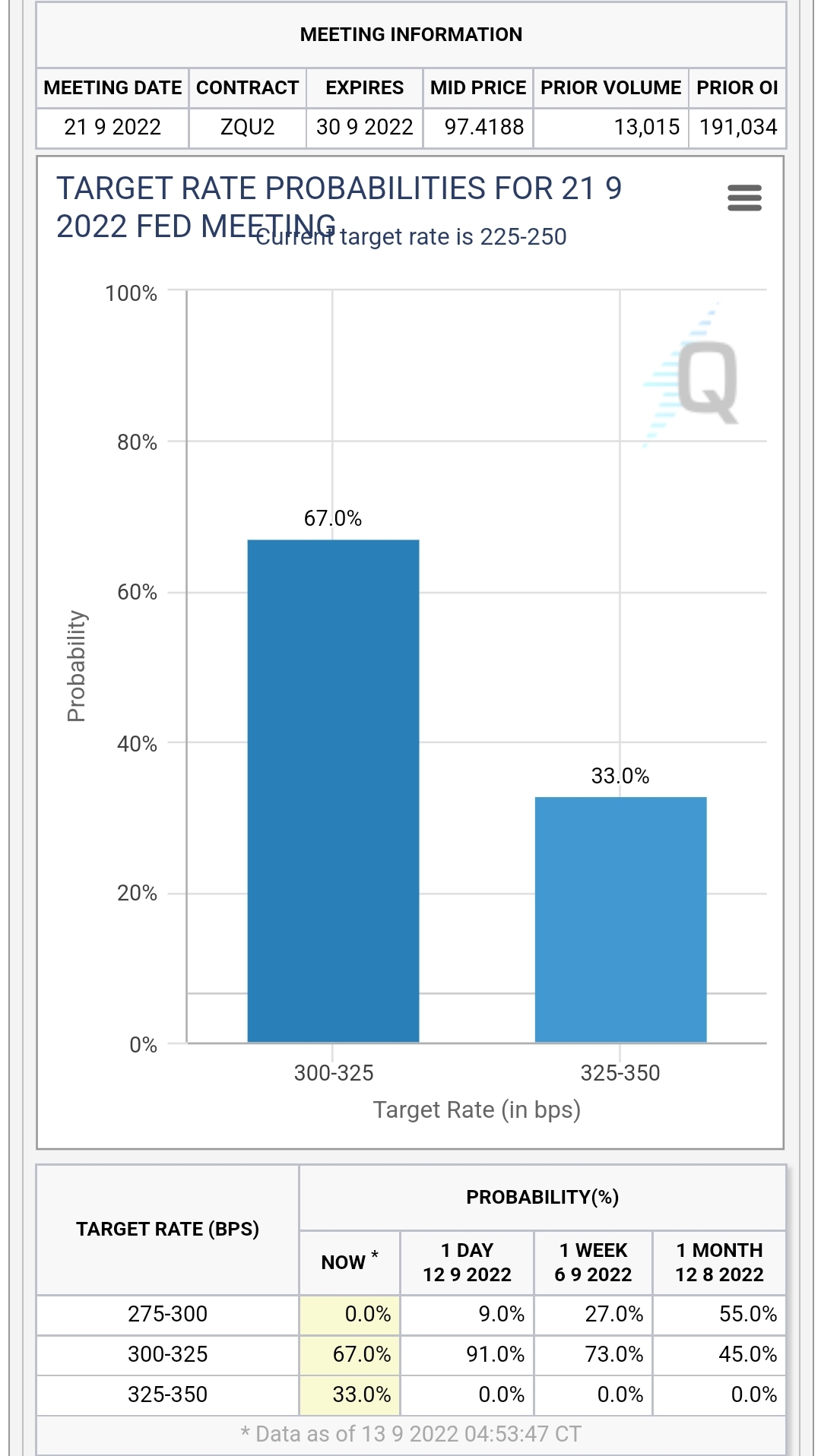

[출처 : CME Fed Watch]

CPI 발표 이후, 100bp 기준금리 인상 가능성이 한국 시간 오전 7시 기준 33%를 기록하였는데요.

두 가지 시나리오 정도로 나눠볼 수 있을 것 같습니다.

1. 100bp기준금리를 단행하면, 연준이 시장의 신뢰를 잃을 수 있음

2. Sticky한 물가 인상을 잡기 위해서는 기존 75bp 인상을 뒤엎을 필요가 있음

정도의 시각이 팽배해지고 있는 것으로 보입니다.

그렇다면, 글로벌 전문가들의 의견을 어떨지 한 번 살펴보겠습니다.

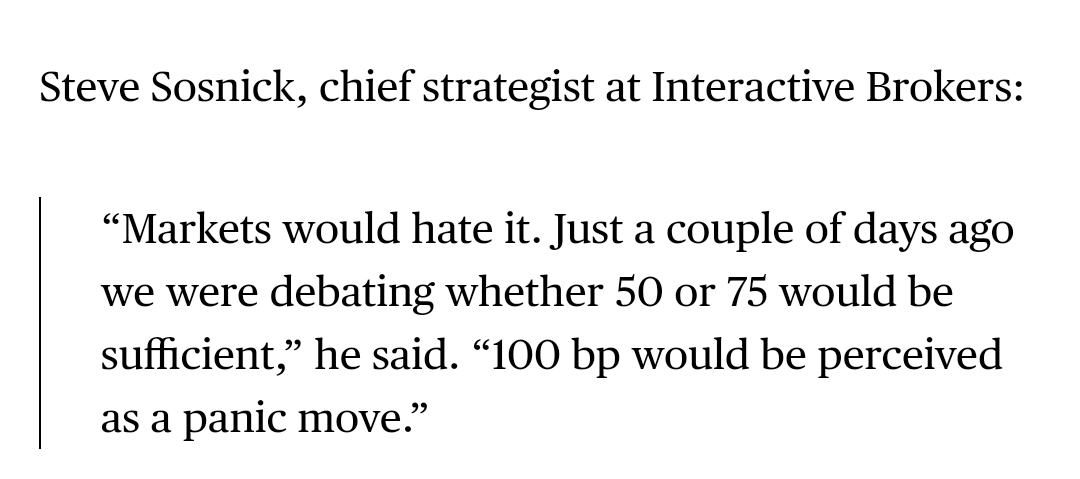

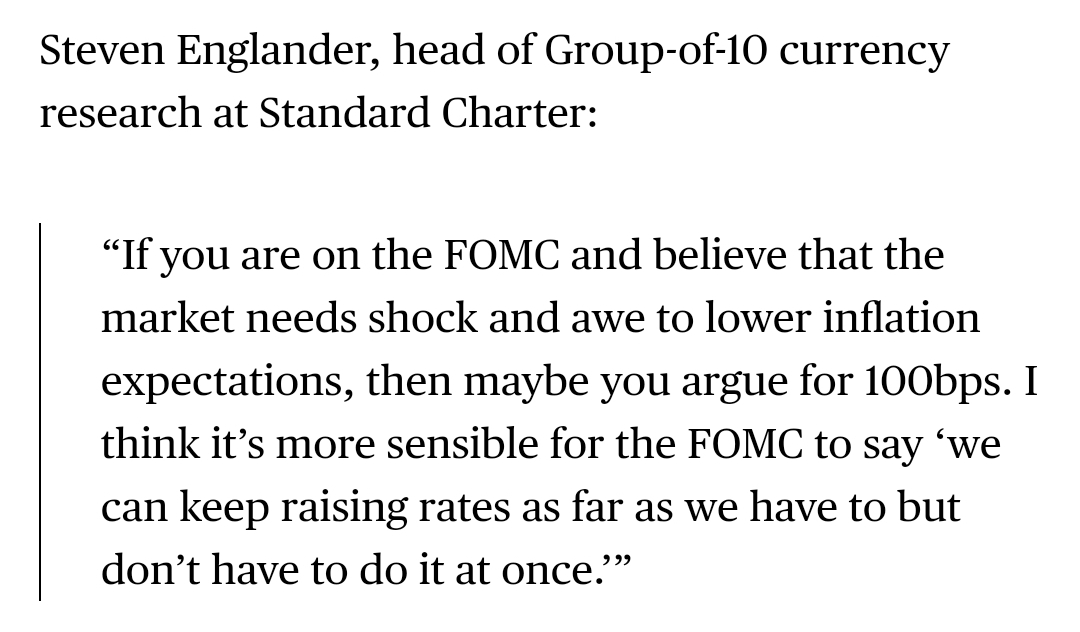

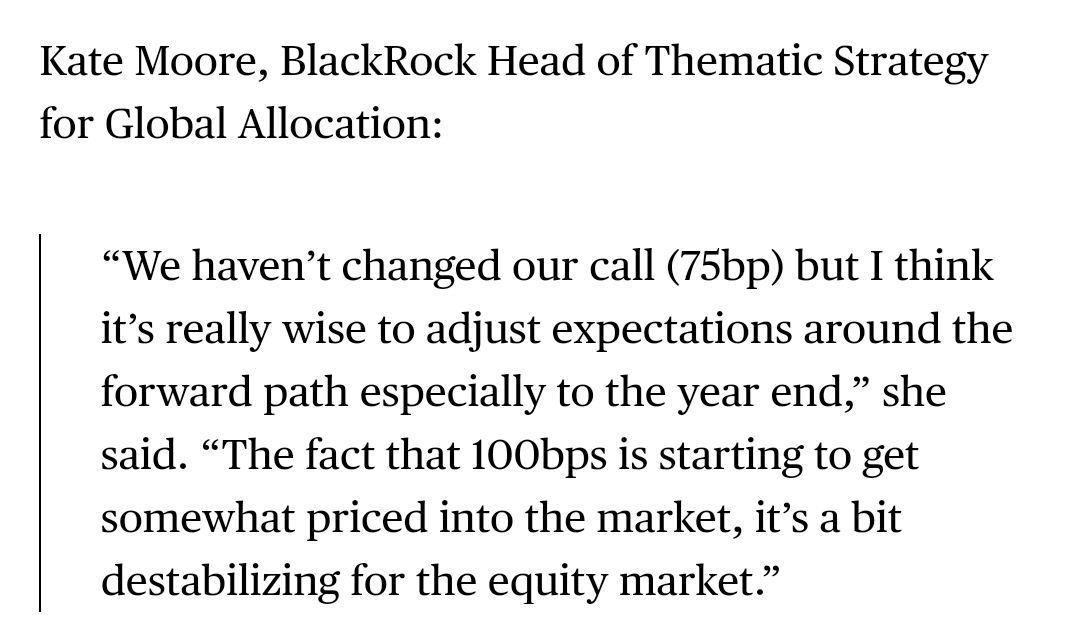

[출처 : Bloomberg]

- 며칠전만 하더라도 50bp냐, 75bp냐를 두고 논의했었는데, 100bp는 좀 과하다는 생각(패닉)

- (중략) FOMC가 금리를 필요한만큼 올릴수는 있지만 당장 인상할 필요는 없다라고 말하는게 더 합리적

: 즉, 75bp 이후 추가 자이언트스텝이 낫지, 굳이 시장을 자극하게끔 100bp 기준금리 인상을 단행할 필요는 없다는 생각

- 우리는 75bp 기준금리 인상 콜에 대해 변경하지 않았지만, 연말까지 전망치는 조정하는 것이 맞다고 생각.

- 연준이 인플레이션이라는 괴물을 다룰 수 있게 되기까지, 피봇이나 기준금리 인상 멈춤은 없을 것

다들 100bp 기준금리 인상 가능성에 대해서는 일축하고 있지만, Terminal rate, 즉 종착금리에 대해서는 어느정도 상향 조정이 필요하다는데에는 동의하고 있는 것으로 보입니다.

지금까지 기준금리 1% 인상 가능성에 대해서 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| FOMC때까지 이어질 관망세 [16일 미국 마감시황] (0) | 2022.09.16 |

|---|---|

| CPI 선행지수 PPI가 밀어올린 미국 증시 (1) | 2022.09.15 |

| 글로벌IB의 8월 소비자물가지수(CPI) 예측치 (0) | 2022.09.13 |

| Don't Fight Ted에서 Fight the Fed로 바뀐 기조 [13일 미국 마감시황] (1) | 2022.09.13 |

| 소비자물가지수(CPI) 발표는 언제? 9월 3주차 미국증시 일정 (1) | 2022.09.12 |