미국 증시 찐반등의 시작? 연준 스트레스테스트 결과 분석

안녕하세요.

로빈후드입니다.

어제는 미 연준의 글로벌IB 대상 스트레스테스트(Stress test)의 결과가 있었던 날입니다.

*스트레스 테스트란?

- 08년 글로벌 금융위기 이후, 경기침체 등 외부 충격을 가정해 글로벌 금융사의 건전성, 또는 위기관리 능력을 평가하는 프로그램

이 날 진행했던 스트레스 테스트의 외부 충격 가정은 다음과 같습니다.

- 실업률(U.S unemployment) : 10% 이상

- 국내총생산(GDP) : -3.5% 감소

- 상업용 부동산(Commercial real estate prices) : 40% 하락

- 주택 가격(Home prices) : 28.5% 하락

- 주가(Stock prices : 55% 폭락

하는 상황을 각각 가정했다고 합니다.

*엄청 극단적인 상황이네요.

대상 은행은 총 34개 은행입니다.

[출처 : WSJ]

결과부터 말씀드리자면, 34개 은행 모두 스트레스테스트의 최저 요건을 통과한 것으로 확인됐습니다.

다만, 이러한 악조건에서 대형 은행들의 손실 합은 6,120억 달러로 추산이 됐습니다.

그럼에도 불구하고, 테스트는 통과했다는데 큰 의의가 있습니다.

이번 스트레스테스트 통과로 인해, 초과 자본금에 대해 주주 배당 + 자사주 매입에 활용할 수 있게 됐습니다.

아래의 내용에서는 CET1 Ratio를 중심으로 스트레스 테스트 결과를 알아보고자 합니다.

CET1(보통주자본) 의 경우 보통주, 자본잉여금, 이익잉여금, 기타포괄손익누계액 등으로 구성됩니다.

CET1 Ratio(보통주자본비율)는 은행의 자본을 위험가중치 자산의 자본과 비교해 스트레스를 견딜 수 있는가를 판단하는 지표입니다.

BIS와는 조금 다른 개념으로 신조자본증권 후순위채권 등의 조달 능력을 판단하지는 않는다는 점에서 다릅니다.

*너무 깊게 들어가면 이해하기 번거로우니 일단은.. 패스

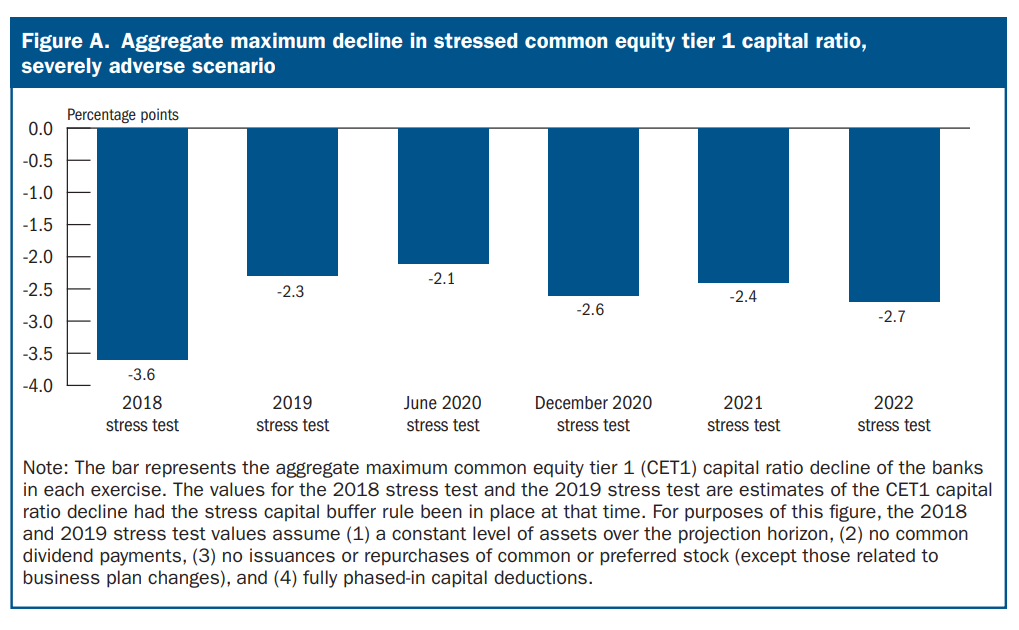

[출처 : FRB]

위의 그림은 위에서 가정한 스트레스 상황에서의 CET Ratio 비율을 나타낸 이미지입니다.

즉, 해당 비율이 감소 폭은 과거와 유사하다고 보여집니다.

[출처 : FRB]

해당 이미지는 스트레스 상황에서의 대출 손실률을 나타내고 있는데요.

즉, 위와 같은 극단 상황에서의 Loan loss의 비중을 나타내고 있음을 의미합니다.

대출 손실률이 과거와 유사함을 알 수 있습니다.

심지어 2020년 12월 대비 확연하게 줄어든 것을 알 수 있습니다.

잘 안와닿으시죠..? 저도 BIS니 CET니 이런건 잘 안와닿습니다.

이를 한 눈에 보기 좋게 NH투자증권에서 리포트를 발간했는데요.

[출처 : NH투자증권 리서치본부, 미국 은행: 위기대응능력은 이상 無 중]

대상 은행 중, 주요 6개 은행 모두 기준치를 상회한 것을 알 수 있습니다.

어쨌든, 코로나 이후 배당금 지급 제한, 자사주 매입이 일시적으로 금지됐었던 은행들의 규제가 풀림에 따라,

은행주를 중심으로한 랠리가 이어지지 않을까 내심 기대해봅니다.

지금까지 연준의 글로벌IB 스트레스테스트의 결과에 대해 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 미국 증시 상승 이유 분석 [06.25 마감시황] (0) | 2022.06.25 |

|---|---|

| 매파 제임스불러드 연은 총재 : 미국을 믿어라(?) (1) | 2022.06.25 |

| 미국 증시 상승 마감 이유 3가지 분석 (2) | 2022.06.24 |

| 파월 연준 의장의 하원 증언 요약 (0) | 2022.06.24 |

| [카타르 경제 포럼] 일론머스크의 6가지 교훈 (3) | 2022.06.22 |