연준에서 발표한 양적긴축(QT) 보고서를 읽어보자

안녕하세요.

로빈후드입니다.

미국 연준(FED)에서 6월 1일부터 시작한 QT(quantitative tightening)과 관련한 보고서를 발표했는데요.

아무래도 연준이 발표한 보고서이다보니, 읽어볼 가치가 있다고 판단해 공유드립니다.

내용을 조금 요약해보자면,

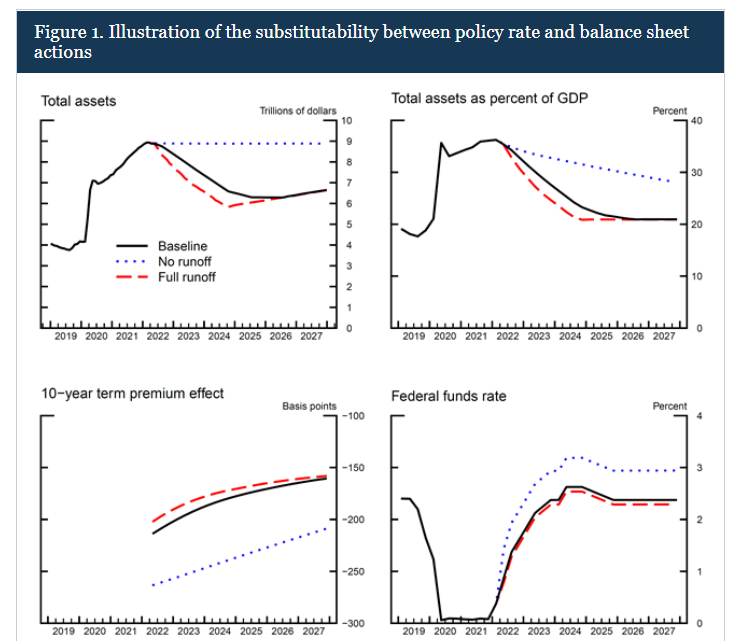

- 대차대조표 축소(Balance Sheet)하는 것은 기준금리 0.5% 인상과 비슷할 것으로 전망

- 2024년 3Q(3분기)까지 대차대조표 축소 상황에 따른 시나리오별 분석

인데요.

내용이 조금 길어서, 쓸데없는 내용은 가감없이 쳐내고, 주요 내용만 다루도록 하겠습니다.

Full runoff : 대차대조표 축소 완료

No runoff : 대차대조표 축소 실행(X)

즉, QT(양적긴축)를 완벽히 이행했을때와, 그렇지 않았을때의 차이를 나타내고 있는 것 같습니다.

연준 보고서의 내용 중,

At the conclusion of the asset purchase program, the Federal Reserve's balance sheet size had increased

by roughly $4.8 trillion (20 percent of annual GDP).

[유동성 공급에 따라, 즉 QE(양적완화) 이후 4.8조달러(GDP의 20%)에 달하는 대차대조표 규모가 증가]

Overall, the model predicts that reducing the size of the balance sheet by about $2.5 trillion over the next few years,

as opposed to maintaining the size at its peak level, would be roughly equivalent to raising the policy rate a little more

than 50 basis points on a sustained basis.

[향후 2년간 2.5조달러에 달하는 대차대조표 축소는, 결국 50bp 금리 인상과 동일한 효과라고 볼 수 있음]

다만, 바로 위의 이미지에서 나타내고 있는 -0.79 trillions of dollars가 정확하게 뭘 의미하는지 모르겠습니다.

대차대조표를 줄여나가면, 0.79 trillions of dollars에 해당하는 대차대조표가 줄어든다는 얘기인건지..

아무튼, QT의 대략적인 시나리오는 다음과 같습니다.

- 475억 달러 자산 축소 6월 1일 시작

- 950억 달러 자산 축소 9월 시작 (즉, 자산 축소 규모 확대)

[출처 : BNK투자증권]

현재 보유자산(FED Total Asset)의 구조는 국채($5.7 Trillion) + MBS(2.7 Trillion) 등으로 구성되어있습니다.

이 중, MBS 매각에 따른 대규모 손실이 발생할 수도 있다는게 시장에서 바라보는 악재 중 하나입니다.

+ QT로 인한 Yield Curve 역전 우려 (가능성이 크지는 않음)

과거 QT(2015 ~ 2018년) 구간 당시 주식이 채권을 아웃퍼폼하는 모습을 보이기도 했었지만,

그 당시의 경우에는 Recession(경기침체)에 대한 큰 이슈들이 산재해있지 않았던 바, 지금은 전혀 다른 상황으로 보여집니다.

지금까지 연준에서 발표한 대차대조표 축소 관련 보고서에 대해 알아봤습니다.

'국내주식_해외주식' 카테고리의 다른 글

| [간단 시황] 현재 미국 증시 호재 이유 분석 (3) | 2022.06.06 |

|---|---|

| 외국인이 한 주간 가장 많이 줍줍한 국내주식은? [6월 첫째주] (2) | 2022.06.06 |

| 일론머스크가 뭐라고 했길래? 미국 증시 하락 이유 3가지 (1) | 2022.06.04 |

| 제임스불러드 FED 총재의 프레젠테이션 (1) | 2022.06.03 |

| FED 2인자의 "금리인상 멈출수 없어" 발언 분석 (1) | 2022.06.03 |