에코프로 매도 리포트 분석 [하나증권 - Great company, but Bad stock]

안녕하세요.

로빈후드입니다.

[출처 : 하나증권, 김현주 애널리스트]

국내에서는 보기 힘들다는 매도 리포트, 그것도 최근 가장 핫한 종목을 '저격'이라도 하는 듯한 깡다구 좋은 리포트가 하나 나와서 주목받고 있습니다.

하나금융그룹의 하나증권에서 발간한 리포트입니다.

[순서대로 김현수 애널리스트, 배터리 아저씨라 불리우는 박순혁 이사]

리포트 발간인은 김현수 애널리스트로, 유튜브 등에서 '밧데리 아저씨'라고 불리우는 분만큼 유명한 분입니다.

[출처 : 하나증권, 김현수 애널리스트]

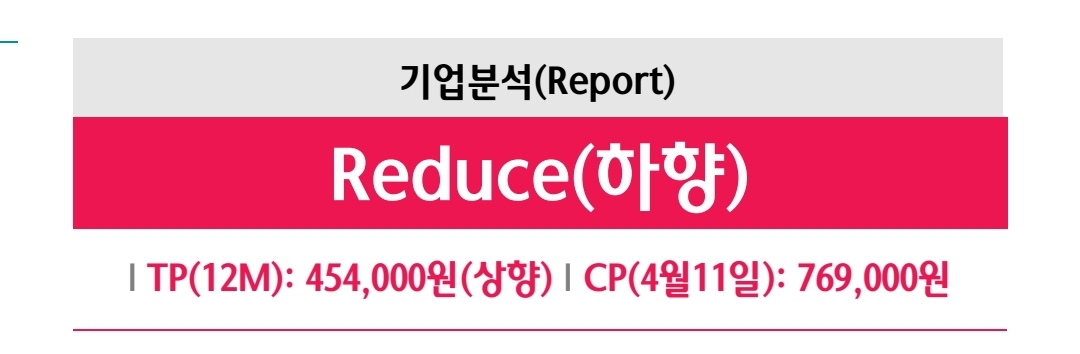

리포트의 제목도 꽤 자극적인데요.

'위대한 기업이지만, 나쁜 주식'이라는 제목의 리포트입니다.

*저작권 이슈로 인해 리포트 전부를 옮길 수는 없고, 출처를 명확히 달아 주요 부분만 캡쳐 및 요약드립니다.

[출처 : 하나증권, 김현수 애널리스트]

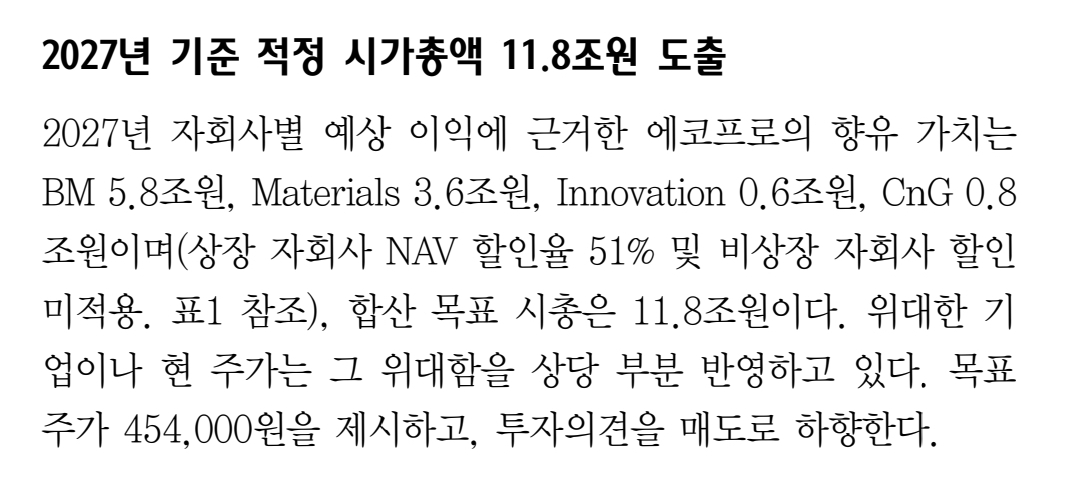

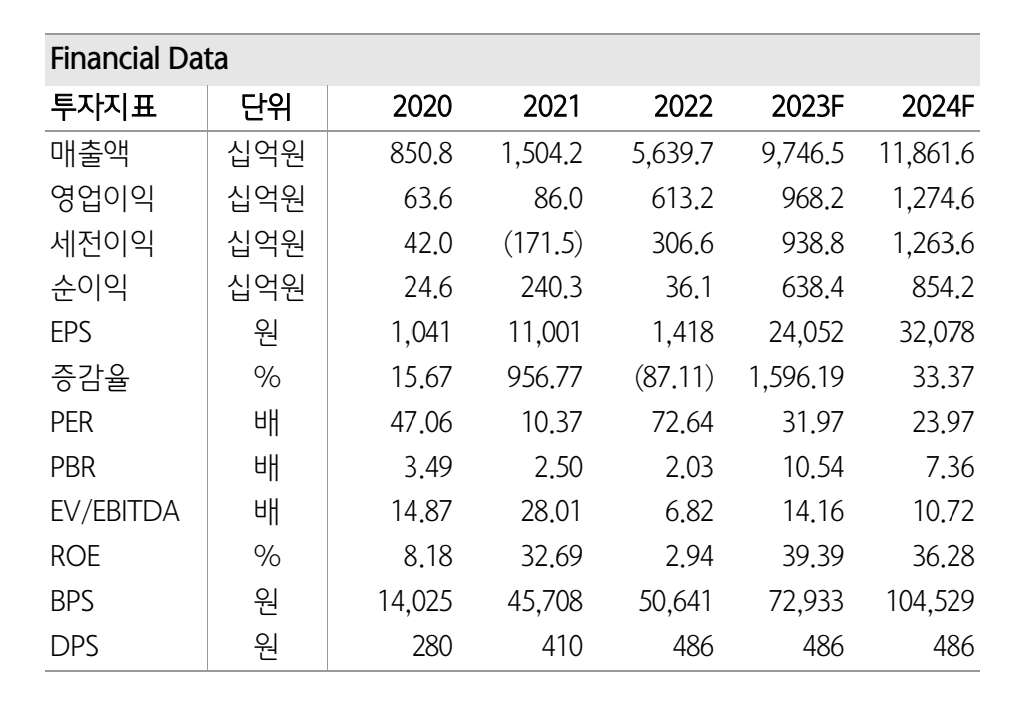

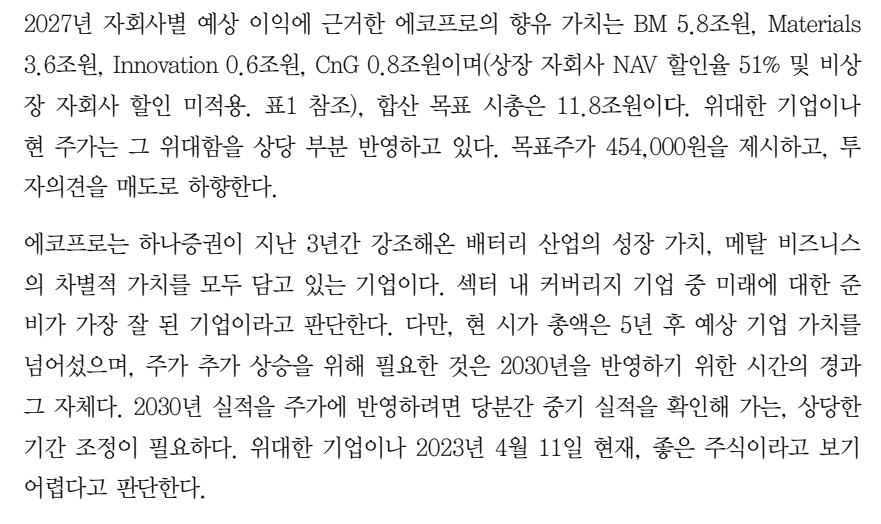

- 2027년 기준 적정 시가총액 11.8조원 도출

*참고로 4월 11일 종가 기준, 에코프로의 시가총액은 약 20조원에 달했습니다.

2027년 자회사별 예상 이익에 근거한 에코프로의 합산 가치는 11.8조원 (목표 주가 454,000원, 투자 의견 매도 하향)

[출처 : 하나증권, 김현수 애널리스트]

아주 전통적인 방식의 주가 평가 방식이지만, P/E기준으로는 2022년말 기준 72를 기록하고 있습니다.

*즉, 고평가 받고 있다 정도로 해석할 수 있겠습니다. 지금은 더 올라갔겠죠.

[출처 : 하나증권, 김현수 애널리스트]

김현수 애널리스트가 분석한 에코프로의 Valuation입니다.

개인적으로는 뭔가 좀.. 이상해보이는 부분이 있기는 한데요.

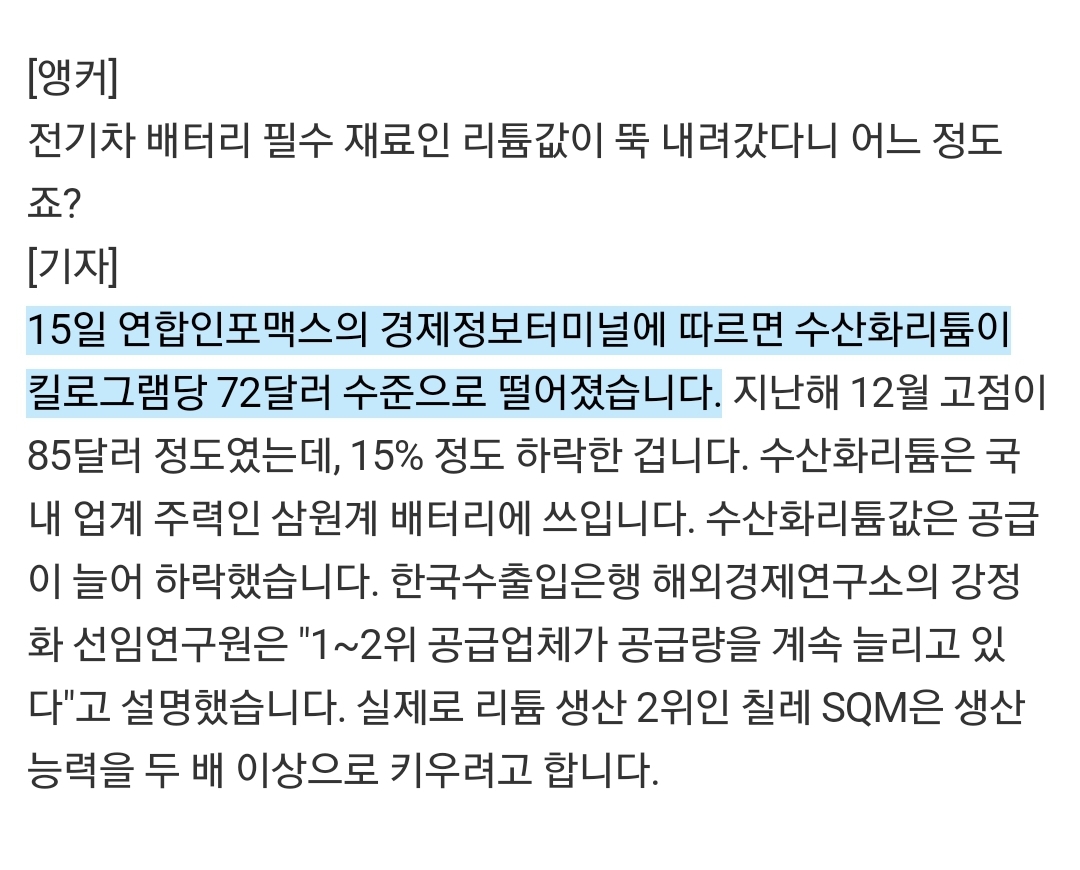

예를 들자면, 에코프로 Innovation의 수산화리튬 ASP($/kg)를 8로 잡은건데요. 즉, KG당 8달러로 잡았는데요.

2023년 3월 15일 기준, 수산화나트륨의 KG당 가격은 $72입니다.

아무리 2027년 추산이라고 하지만, 너무 과소하게 예측치를 부여한 건 아닐까 싶습니다.

뭐 어쨌든, 대충 넘어가보겠습니다.

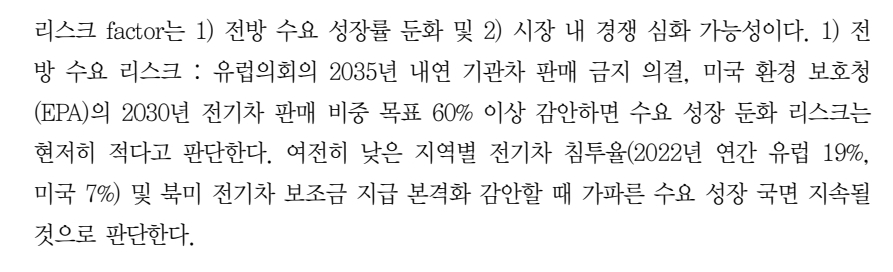

다음은 김 애널리스트께서 분석한 에코프로의 리스크 요인들입니다.

[출처 : 하나증권, 김현수 애널리스트]

1. 전방 수요 성장률 둔화

2. 시장 내 경쟁 심화 가능성

*이 내용도 자세히 읽어보면 리스크 요인에 대한 직접적인 언급이 아닌 발생 가능성에 대한 언급입니다.

[출처 : 하나증권, 김현수 애널리스트]

차치하고, "위대한 기업이나 현 주가는 그 위대함을 상당 부분 반영하고 있다"가 해당 리포트의 주요 내용으로 보입니다.

현 시가 총액은 5년후의 예상 기업가치를 넘어섰고, 주가 추가 상승을 위해 필요한 것은 (중략) 시간의 경과 그 자체다.

해당 리포트가 발간된 날, 현재 에코프로의 주가는 6% 가량 하락하고 있네요.

지금까지 에코프로 매도 리포트에 대해서 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 5%로 발표된 3월 미국 CPI 분석 (소비자물가지수) (1) | 2023.04.13 |

|---|---|

| 3월 FOMC 의사록 해석/요약 (1) | 2023.04.13 |

| 뉴욕 윌리엄스 연은 총재 발언 정리 (1) | 2023.04.12 |

| 4월 한국은행 금통위 (금융통화위원회) 요약 (2) | 2023.04.11 |

| 에코프로 인버스 에코프로 숏(Short) 에코프로 공매도 방법 (2) | 2023.04.11 |