주택담보대출 기준 금리 금융채5년물/COFIX공시 [9월 3주차]

안녕하세요.

로빈후드입니다.

지난 주, 금융채 5년물이 크게 튀었는데요.

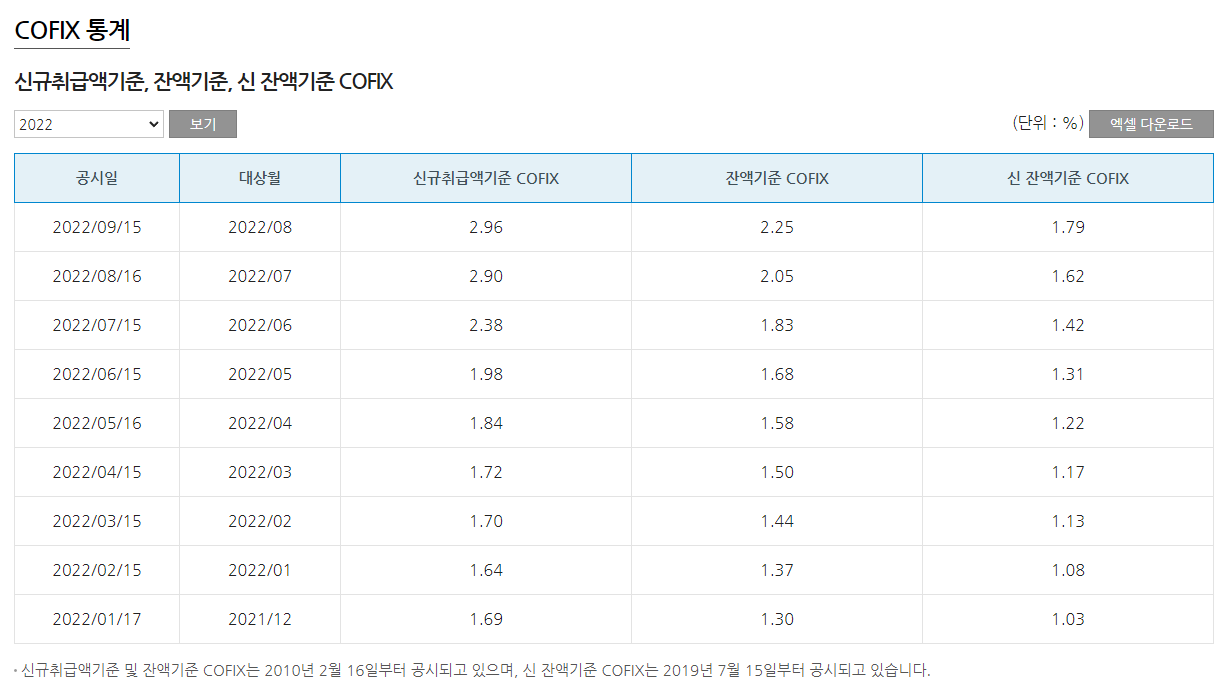

*그에 반해, COFIX는 오르긴 했지만, 미비한 수준으로 상승한 모습입니다.

(COFIX는 0.06%P 상승했습니다.)

어떤 일로 인해 금융채 5년물 금리가 크게 튀었는지 살펴보도록 하겠습니다.

1. 미국 8월 소비자물가지수(CPI) 예상치 대비 상회로 인한 긴축 기대감 지속

*미국의 2022년 연말 기준 금리가 큰 폭으로 상향 조정될 것에 따라 미국채 등이 크게 상승하면서 국채 수익률 역시 큰 폭으로 보폭을 맞췄습니다.

**특히, 한국은행의 10월 금통위에서 빅스텝(0.5%) 기준금리 인상 가능성을 열어두게 되었고, 서영경 금융통화위원의 '더 적극적인 금리 정책이 필요' 발언에 금리 상단이 활짝 열렸습니다.

***뿐만 아니라, 경기 침체, 물가 인하 등 어떤걸 주요하게 생각하냐는 기자단 물음에 윤석열 대통령 역시 '물가 인하'가 주요하다고 답하면서 추가 금리 인상을 시사하였습니다.

아무래도, 미국 기준금리가 연말 4.25% ~ 4.50% (2.00%P 추가 상승)으로 예상되면서 이 간극을 1%P 내외로 좁히기 위해서는 한은

역시 0.75% 정도의 기준 금리 인상을 단행해야 된다고 생각할 것입니다.

그 와중에 금요일 '통화스와프' 논의 예정이라는 이상한 내용을 언론에 뿌리면서 환율 발작이 조금 진정되긴 했지만,

빠르면 FOMC 직후, 늦으면 연말 1,400원을 뚫는건 사실상 시간문제일 것으로 보여집니다.

어쨌든, 금융채 5년물의 경우 현재 한은의 기준금리 상단을 3.25% ~ 3.5% 정도 수준으로 선반영 하고 있다고 보여집니다.

연말 기준 5년물 금융채는 이대로 진행된다면 5% ~ 5.5% 정도 수준을 유지할 것으로 보여집니다.

+ 가산금리까지 더하게 된다면 최종 집단대출 주담대는 6% 내외일 것으로 보여집니다. (아따 높네..)

지금까지 주택담보대출 기준금리가 되는 5년물 금융채, COFIX 금리에 대해서 알아봤습니다.

감사합니다.

'다양한 생활 정보' 카테고리의 다른 글

| 주택담보대출 기준 금리 금융채5년물/COFIX공시 [9월 마지막주] (0) | 2022.10.04 |

|---|---|

| 미국 기준금리 인상 확인할 수 있는 사이트 [CME Fed Watch] (3) | 2022.09.30 |

| 주택담보대출 금리 기준 금융채5년물/COFIX 공시 [9월 2주차 주담대] (1) | 2022.09.12 |

| 주택담보대출 금리 기준 금융채5년물/COFIX 공시 [9월 1주차 주담대] (0) | 2022.09.06 |

| 8월 물가와 금통위 기준금리 (0) | 2022.09.02 |