JP모건 1분기 순이익 개박살난 이유 분석

안녕하세요.

로빈후드입니다.

오늘은 JP모건의 1분기 실적 발표가 있었던 날입니다.

역시나.. 걱정했던대로.. 순이익이 아작이 났는데요.

그렇다고 해서 어닝쇼크.. 수준은 아니고요. 순손실이 좀 크게 잡힌 것 정도의 이슈입니다. 그에 대한 이유로는

- 이익 전반에 대한 감소

- 러시아 우크라이나 침공에 따른 장부상 손실액 급증

등인데요.

일단은 실적 먼저 간단하게 살펴보도록 하겠습니다.

-Earnings Summary-

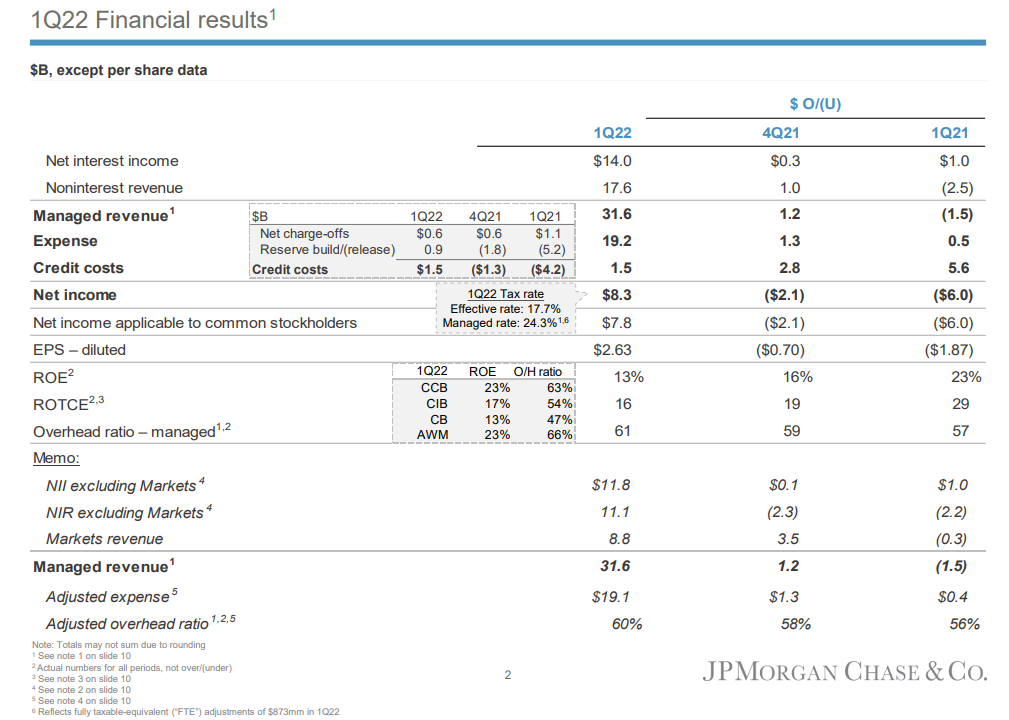

매출(Revenue) : $31.59 billion vs. $30.86 billion estimate

주당순이익(EPS) : $2.76 a share vs $2.69 estimate.

순이익(Net income) : $8.3B

EPS, 매출(금융사이니 영업수익 정도가 맞겠죠) 모두 시장 예상치를 상회한 것으로 나옵니다.

다만, 전년 동기와 비교해봤을때는.. 실망스러움을 감출수가 없는데요.

순이익의 경우에는 전년 동기(YoY) 대비 큰 폭으로 하회한 것을 알 수 있습니다. (1Q21 순이익 : $14.3 Billion)

EPS의 경우에는 전년 동기($4.5) 대비 $1.87 달러가 감소하였습니다.

순이익을 부문별로 나눠서 좀 정리해보자면,

CONSUMER & COMMUNITY BANKING (CCB) : $2.895 Billion

CORPORATE & INVESTMENT BANK (CIB) : $4.385 Billion

COMMERCIAL BANKING (CB) : $0.85 Billion

ASSET & WEALTH MANAGEMENT (AWM) : $1.0 Billion

CORPORATE : $-0.85 billion

정도인데요.

이 중, CORPORATE & INVESTMENT BANK (CIB) : 4.385 Billion 부문을 제외하고는 전분기 대비 모두 하락입니다.

특히 CONSUMER & COMMUNITY BANKING (CCB)의 경우, 전분기 $4.147 Billion 대비 30% 넘게 까였고,

*전년 동기 대비해서는 50% 넘게 까인..

이렇듯, 아쉬운 실적에 JP모건의 주가는 -3.18% 가량 하락하며 52주 최저치를 기록하였습니다.

뿐만 아니라, 신용손실에 대한 충당금 역시 큰 폭으로 늘어난 배경 역시 순이익에 악영향을 끼친것으로 보입니다.

Provision for credit losses (신용손실 충당금) : $1.46 billion

[시장 예상치인 $617.5 million 두 배 수준]

The provision for credit losses was $1.5 billion, reflecting a net reserve build of $902 million driven by increasing

the probability of downside risks due to high inflation and the war in Ukraine, as well as accounting for

Russia-associated exposure in CIB and AWM, and $582 million of net charge-offs.

[인플레이션, 러시아 침공에 따른 하방 리스크 증가로 인해 9억 200만달러의 환입처리 + 러시아 관련 장부상 손실액 5억 8,200만달러]

뭐.. 어쨌든, 딱 봐도 좋아보이지는 않는 상황이고, 러시아 Exposure가 더 많은 씨티(CITI)의 실적 발표가 곧 있을 예정인데..

이건 또 이거 나름대로 걱정입니다.

*14일 오후 10시 38분 기준으로는 0.66% 주가 상승을 기록하고 있네요

지금까지 JP모건의 실적에 대해서 알아봤습니다.

'국내주식_해외주식' 카테고리의 다른 글

| 일론머스크 트위터 지분 인수 타임라인(Time-Line) (0) | 2022.04.15 |

|---|---|

| 골드만삭스 2022년 1분기 실적 발표 분석 (3) | 2022.04.15 |

| 미국 증시 반등의 6가지 이유 [Feat. WSJ] (2) | 2022.04.14 |

| 두 자리수 물가 상승에도 불구하고 미국 증시 상승 이유 분석 (7) | 2022.04.14 |

| 인플레이션 피크아웃에 대한 고찰 (2) | 2022.04.13 |