악재만이 가득한 1월 미국 증시 [연준(FED)의 딜레마]

안녕하세요.

로빈후드입니다.

산타랠리, 1월 효과 등등.. 전통적으로 미국 증시에서 적용되는 긍정적인 효과들이

하나같이 적용이 되지 않고 있는 모양세입니다.

어제 역시도 나스닥 지수는 0.8%가량 하락했는데요.

증시 하락 이유는 크게 두 가지 정도로 요약해 볼 수 있을 것 같습니다.

첫 번째는, 12월 미국 고용보고서의 컨센서스 대비 하회

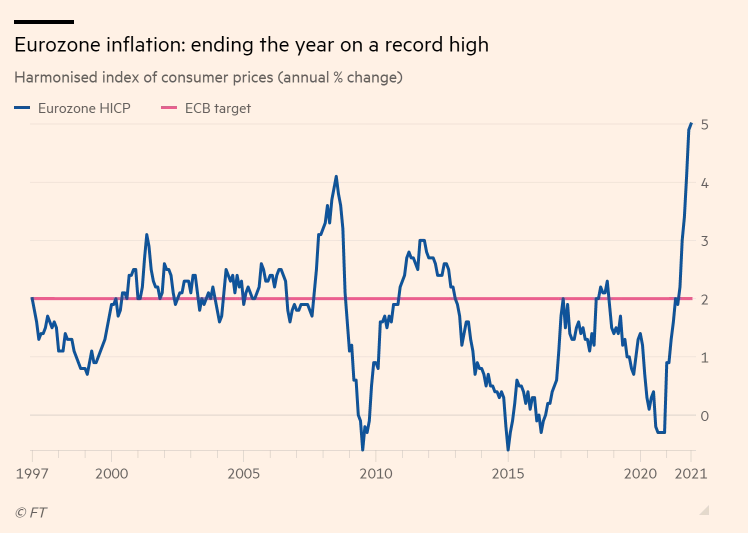

두 번째는 유로존 물가 상승률이 역대 최고치를 기록한 것

정도인데요.

미국 연준에서 두 가지 큰 목표로 삼고 있는

최대 고용, 물가 안정 등의 목표 달성에 차질을 겪고 있는 한편, 통화 정책을 변경하지 않을 것이라는

연준의 의지로 인해, 트리플 난항을 겪고 있는 모습인데요.

예전 같았으면, "코로나로 인해 시중에 유동성을 좀 더 풀어 경제를 촉진시키겠다"는 말 한마디로

증시를 펌핑 시킬 수 있었다면, 현재는 오미크론이 미국 전역을 뒤덮고 있는 상황에서도

"유동성을 회수하겠다" 정도의 말밖에 들리지 않으니.. 시장 참여자들이 공포에 떨 수 밖에 없겠죠.

*실제로도 전혀 시장 상황은 좋은 편이라고 할 수 없을 것 같습니다. 특히 위험자산 기준으로는..

먼저 12월 고용보고서를 좀 알아보고 가겠습니다.

발표 : 199K

예측 : 400K

이전 : 249K

시장 전망 대비 200K 가깝게 낮게 나온것을 볼 수 있습니다.

ADP전미고용보고서 대비 비농업 고용이 심각하게 부진한 결과를 보였는데요.

해당 보고서의 내용 중, 가장 중요한 내용은 아래와 같습니다.

Over the past 12 months, average hourly earnings have increased by 4.7 percent

[1년 기준, 임금 상승률이 4.7%]

이는, 4.2%의 시장 추정치 대비 큰 폭의 증가세임을 알 수 있습니다.

가파른 물가 상승률은 경제에 데미지를 누적시킬 수 있는데요.

물가 상승 -> 물가 상승에 따른 임금 상승 -> 기업의 인건비 상승에 따른 비용 전가 (즉, 재화 가격 상승)

-> 시장 전반의 물가 상승 -> 반복

위의 사이클이 지속적으로 돌아간다는 겁니다.

*물론 저렇게 딱딱 맞아떨어지는 경우는 드물긴 합니다. 이론상으로만..

물론 장기적으로 봤을때 위의 사이클로 인해 물가는 영원히 상승할 수 밖에 없지만,

지금은 물가 상승률의 가파른(즉, 속도 차이) 상승이 문제인겁니다.

따라서 연준이 통화 정책 등을 급하게 수정한 것이라 볼 수 있는데요.

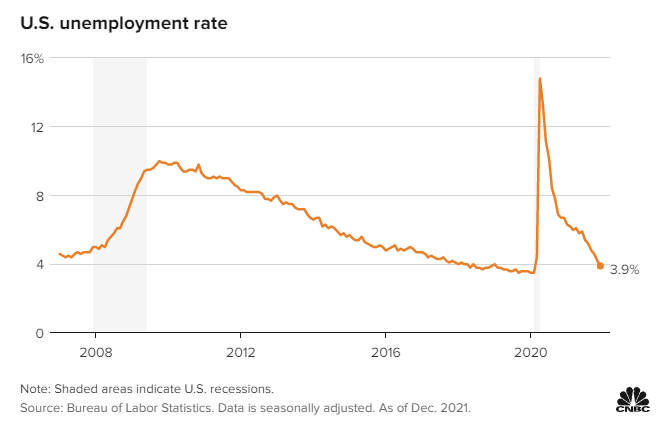

물론 2020년 2월, 즉 팬데믹이 있기 전의 고용률간의 간극을 점차 줄어들고 있을뿐만 아니라,

실업률(Unemployment rate) 역시 줄어들고 있기에, 완전 고용에 대한 믿음이 완전 박살이 난건 아닌것을 볼 수 있습니다.

다만, 해당 고용 보고서는 12월 보고서인지라.. 오미크론의 확산에 따른 영향이 반영되지 않았다는 점이 관건이겠네요.

제 생각엔, 1월 고용보고서는 진짜 개박살이 나있지 않을까 싶은..

다음은 유로존 물가상승률입니다.

대략 그래프만 보더라도 어느정도의 상승률을 보이고 있는지 아시겠죠?

즉, 위에서 다 설명드렸지만 2022년의 주요 화두는 금리 인상, 테이퍼링, QT등이 아닌

인플레이션으로 보입니다.

이에 따른 유동성 회수가 긴급하게 이루어질 것 같구요.

어느정도 물가 상승률이 잠잠해지게 된다면, 경제 정상화는 곧 이루어질거라 믿어 의심치 않습니다.

지금까지 미국 12월 고용보고서와 유로존 물가 상승률에 대해서 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| LG생활건강 13% 급락 이유? 4분기 실적 증권사 컨센서스 분석 (1) | 2022.01.10 |

|---|---|

| 전문가들이 내다본 2022년 글로벌 증시 전망 포인트 [feat. 거시경제] (1) | 2022.01.09 |

| 미국 경제 주간지(Barron's)가 꼽은 2022년 TOP10 주식 (1) | 2022.01.07 |

| 삼성전자 4분기 실적과 분기별 주가 분석 (1) | 2022.01.07 |

| 코스피 공매도 거래대금 상위 종목 TOP10 [1월 6일] (0) | 2022.01.07 |