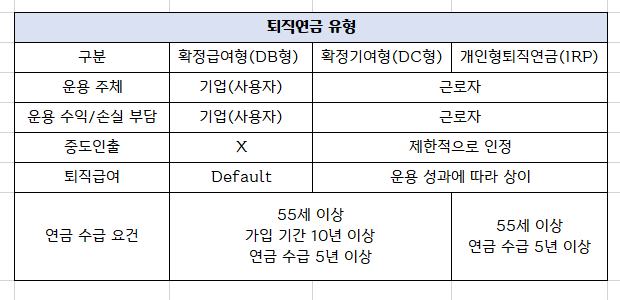

퇴직연금 DB/DC/IRP 유형별 차이

안녕하세요. 로빈후드입니다.

최근에는 '국민연금'만으로는 나의 퇴직 이후 삶을 보장할 수 없다는 생각이 늘어나면서 퇴직연금,

개인연금 등을 추가로 운용하시는 분들이 많아지고 있는 요즘입니다.

그래서 오늘은 퇴직연금(DB형/DC형)과 개인연금(IRP)의 차이에 대해서 알아볼까 합니다.

1. DB형(확정급여형)

DB(Defined Benefit)형 - 확정급여형

Q > 퇴직연금 DB형이 뭔가요?

A >회사가 근로자의 퇴직 급여를 운용하는 제도입니다.

Q > 연금 운용은 누가하고 손실이 나면 어떡하죠?

A > 회사가 운용하며, 이익/손실 모두 회사가 감당합니다.

Q > 퇴직연금 DB형의 장점은 무엇인가요?

A > 수급권이 보장(원금보장형)된다는 장점이 있습니다.

또한, 최종 임금 수준이 퇴직금을 결정하기에, 임금 인상률이 높을수록 근로자에게 유리합니다.

Q > 퇴직연금 DB형의 지급 방식은 어떻게 되나요?

A > 퇴직 직전 3개월간 지급된 임금의 일평균 임금의 30일분 X 근속 연수

사례

퇴직 직전 3개월의 평균 월급여(30일분) : 5백만원

근속연수 : 10년이라고 가정 시,

5천만원의 퇴직금 수령

2. DC형(확정기여형)

DC(Defined Contribution)형 - 확정기여형

Q > 퇴직연금 DC형이 뭔가요?

A > 회사가 퇴직연금 계좌로 매년 정해진 금액(1년 임금 총액의 12분의 1)을 지급 후,

근로자 본인이 운용하는 제도입니다.

Q > 연금 운용은 누가하고 손실이 나면 어떡하죠?

A > 근로자 본인이 운용하며 손실 책임 역시 근로자 본인에게 있습니다.

Q > 퇴직연금 DC형의 장점은 무엇인가요?

A > 근로자의 운용 역량에 따라 임금상승률 이상의 수익률 달성해 초과 수익을 낼 수 있습니다.

*즉, 잘 굴리면 DB형보다 나은 성과

Q > 퇴직연금 DC형의 지급 방식은 어떻게 되나요?

A > 매년 당해 임금총액의 12분의 1에 해당하는 금액 + @(운용 손익)

3. IRP(Individual Retirement Pension) - 개인형 퇴직 연금

Q > 개인형 퇴직연금(IRP)이 뭔가요?

A > 근로자가 퇴직연금 DB/DC형과는 별도로 추가 금액을 납입해 운용하는 상품입니다.

Q > 연금 운용은 누가하고 손실이 나면 어떡하죠?

A > 근로자 개인이 합니다.

Q > IRP의 장점은 무엇인가요?

A > 퇴직금과 별도로 추가 금액 납입을 통해 퇴직급여를 적립할 수 있습니다.

뿐만 아니라, 세액공제 혜택도 누릴 수 있습니다. (55세 이후 일시금, 혹은 연금으로 찾을 수 있음)

*세액공제 관련

세액 공제 한도 700만원 X 16.5% 공제율 적용 : 최대 1,155,000원

*총 급여액 5,500만원 초과시 공제율 13.2%

(IRP 납입한도는 연간 1,800만원)

지금까지 퇴직연금(DB/DC형)과 개인형퇴직연금(IRP)에 대해 알아봤습니다.

'국내주식_해외주식' 카테고리의 다른 글

| 퇴직연금 ETF 추천 종목 리스트 [feat. 한국거래소] (3) | 2021.10.14 |

|---|---|

| 메타버스 ETF 4종 구성 종목 등 분석 (0) | 2021.10.14 |

| FOMC 의사록 전문 해석 [September, Fomc Minutes] (2) | 2021.10.14 |

| 삼성전자 주가 최고점 대비 시가총액 현황 [10월 13일 종가 기준] (1) | 2021.10.14 |

| 테슬라 중국 전기차 판매량 분석 [경쟁사(니오, 샤오펑 등) 비교] (3) | 2021.10.13 |