HMM 역대급 실적 발표와 향후 주가 분석

안녕하세요.

로빈후드입니다.

2021년부터 흠슬라라고 불리며, 꽤나 가파른 주가 상승세를 보여주던 HMM이 이번에도 역대급 실적을 달성했습니다.

1분기 HMM의 실적발표와 향후 주가 추이에 대해 분석해보도록 하겠습니다.

ⅰ. HMM 1분기 실적

- Earnings Summary [HMM] -

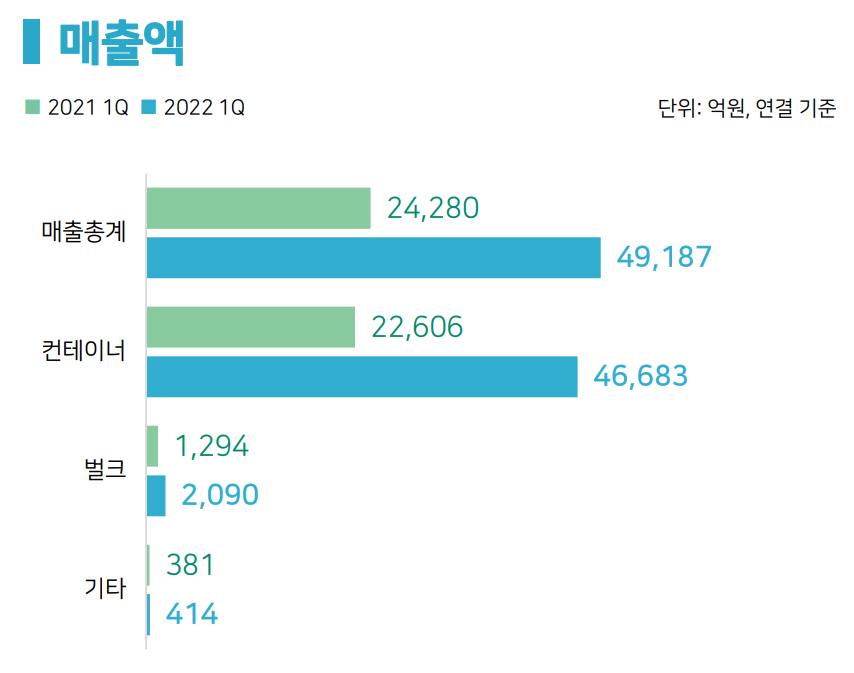

매출(Revenue) : 4조 9,187억원

[YoY : 102.6%, QoQ : 10.7%]

매출액을 카테고리별로 살펴보면, 다음과 같습니다.

- 컨테이너 : 4조 6,683억원

[컨테이너 : 시황 강세 지속으로 전년 동기 대비 증가]

- 벌크 : 2,090억원

[벌크 : 드라이벌크/유조선 시황 상승하며 전년 동기 대비 증가]

- 기타 : 414억원

영업이익(Operating incom) : 3조 1,486억원

[YoY : 208.9%↑, QoQ : 16.7%↑]

*HMM의 1분기 영업이익률 : 64%

(2021년말 기준 코스피 상장사 영업이익률은 8% 수준)

당기순이익(Net income) : 3조 1,317억원

[YoY : 1,932.8%↑, QoQ : 17.2%↑]

*HMM은 2020년 4분기 이후 6개 분기 연속 최대 실적 기록을 경신

ⅱ. 향후 주가 분석

실적은 정말 잘 나온것이 확인이 됐고, 그렇다면 향후 주가는 어떻게 될까요?

일단, 한국 시간 기준 5월 16일, HMM의 주가는 -2.89%로 하락 마감됐습니다.

HMM의 주가 추이 분석에 있어서 가장 주요하게 따져봐야 할 사항 중에 하나는 SCFI 컨테이너 운임지수와 장기계약입니다.

출처 : 이베스트투자증권

컨테이너 운임지수가 2021년 1Q부터 꾸준히 증가하는 모습입니다.

다만, 2분기 전망(Outlook)을 살펴보면 그 기세가 조금 꺾이는 모습을 볼 수 있는데요.

*2분기 평균 16% 하락 전망 [Comment from 한국투자증권]

다만, SCFI 지수가 떨어지고 있는 모습이지만, 그럼에도 불구하고

영업이익이 전년 대비 큰 폭을 상회할 것이라고 보는 이유는 바로 '장기 운송 계약'인데요.

*5월 부터 새로운 운임 적용받는 미주 장기계약(물량 중 25% 차지) : 기존 계약과의 운임 차이 2배 이상

아무래도, 미주 재계약 조정분에 의해 SCFI 하락을 일정 부분 만회할 수 있을 것으로 보입니다.

ⅲ. 증권사 목표가

한국투자증권 : 38,000원

삼성증권 : 43,000원

대신증권 : 42,000원

이베스트투자증권 : 36,000원

16일자로 리포트를 낸 증권사의 HMM목표가입니다.

지금까지 HMM의 1분기 실적 발표에 대해서 알아봤습니다.

'국내주식_해외주식' 카테고리의 다른 글

| 워런버핏이 1분기 하락장에 줍줍한 종목은? [버크셔 포트폴리오] (3) | 2022.05.17 |

|---|---|

| 천연가스 가격 상승 관련 미국주식 7종목 (1) | 2022.05.17 |

| 미국 증시 하락폭 확대 배경 [5월 17일 시황] (0) | 2022.05.17 |

| 한국인 지난 주 가장 많이 줍줍한 미국주식은? [5월 둘째주] (5) | 2022.05.16 |

| 무지성 상승중인 버텍스에너지(VTNR) 주가 상승 이유 (0) | 2022.05.16 |