장단기 금리 역전의 의미 분석, 그래서 도망쳐요?

안녕하세요.

로빈후드입니다.

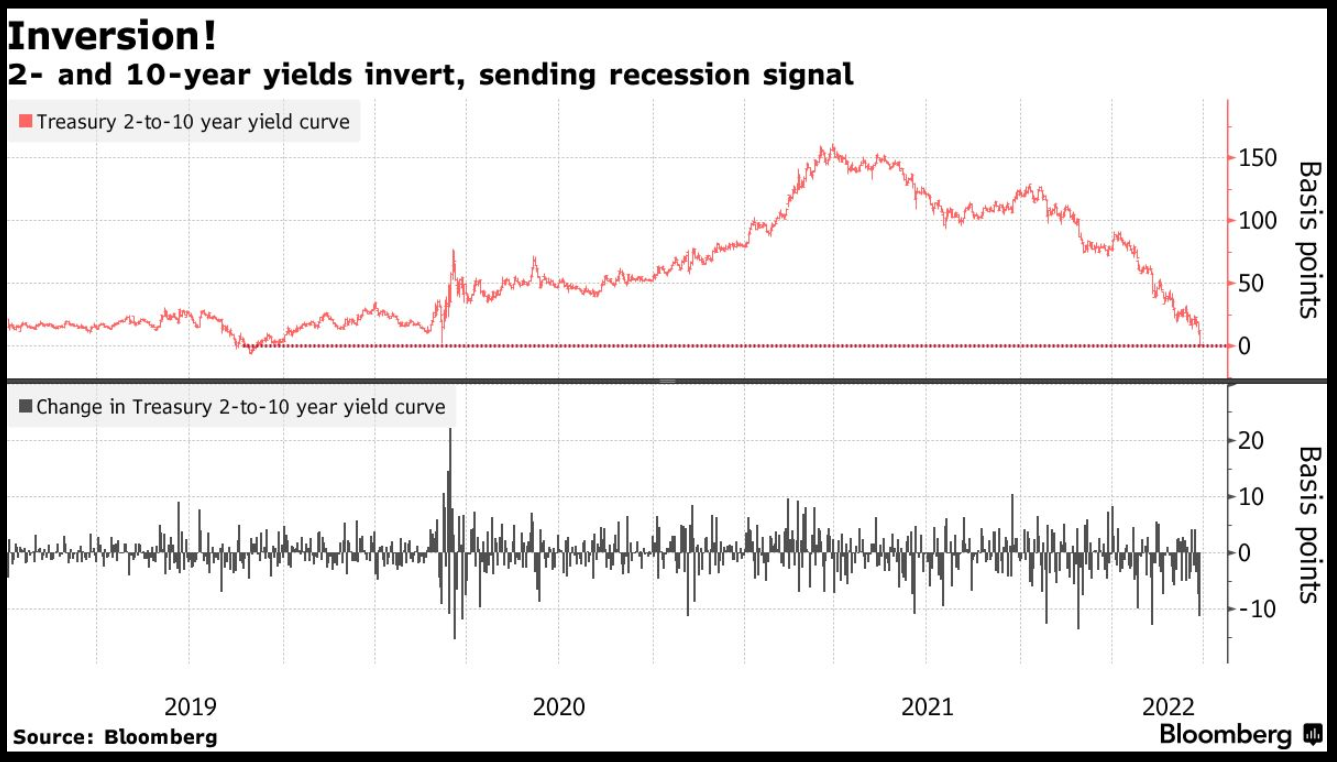

경기 침체의 선행지표로 일컬어지는 10년물국채와 2년물국채의 금리가 장중 한때 역전(-0.4bp)되면서 우려가 현실이 됐는데요.

2019년 이후 첫 역전 현상인데요.

그 이전은 2006년 ~ 2007년에 장단기 금리 역전 현상이 발생했습니다.

*즉, 자주 오는 현상은 아닌걸 알 수 있습니다.

출처 : Bloomberg.com

'장단기 금리 역전 현상 = 경기 침체'

무조건적인 공식으로 받아들일 순 없지만, 경기 침체가 오기 전, 반드시 선행했던 지표임에는 분명합니다.

Ben Emons, global macro strategist [메들리 글로벌자문, 벤 에몬스]

“Historically, a recession has not happened without an inversion,” said Ben Emons,

global macro strategist with Medley Global Advisors LLC.

[역사적으로 경기 불황은 금리 역전이 늘 선행되었다]

“So likely, it will be a predictor of a future recession. Timing, however, is unknown. It could take up to two years.”

[즉, 향후 경기 침체가 예상되지만, 정확한 시점은 미지수이며, 최대 2년까지도 걸릴수 있다]

출처 : KBS.COM

금리 역전 시기에서 경기 침체까지 걸린 시간을 보면, 대략 짧게는 1년, 길게는 3년 정도까지 걸리는 것을 볼 수 있습니다.

*특별하게 규칙성은 찾아보기 어려운 수준이네요.

아니, 차치하고 그래서 장단기 금리 역전이 무슨 의미인건가요?

일반적으로, 만기가 긴 채권(10년물)이 수익률(Yields)이 높습니다.

채권의 가격과 수익률(금리)은 반비례하는데요.

만약 시장의 경기 개선을 예상한다면, 국채를 팔고(채권 가격 하락, 수익률 상승) 주식을 사겠지만, 그렇지 않다면,

즉 시장의 경기침체(=주식시장의 불안정성 증가)를 예상한다면 안전자산, 그 중에서도 장기채인 10년물인 국채를 매입

(채권 가격 상승, 수익률 하락)하는 현상이 발생하면서 장단기 금리 역전 현상이 발생하게 되는건데요.

5월에 빅스텝(0.5% 금리 인상)이 거의 준확실시 되어감에 따라, 이 현상은 좀 더 가속화되지 않을까 생각합니다.

*즉, 언제든 시장은 한 번 크게 흔들린다.. 정도로 요약할 수 있을 것 같네요.

그렇다면, 장단기 금리 역전에 대한 글로벌IB들의 시각은 어떨까요?

Credit Suisse(크레디트 스위스)

The market internals don’t seem really concerned about a recession, as the bond market is or as investors currently

fear,” said Palfrey. “If you look at stocks that are most sensitive to the economy those that favor economic expansion

are the ones that see superior performance.”

- 시장은 경기 침체에 대한 걱정은 별로 없는 듯 보임

- 최근 수익률 기준 우월한 실적을 내고 있는 종목들은 전부 성장주

Morgan Stanley(모건 스탠리)

Questions around recession risk for the US economy have increased. We continue to see that the inversion of the yield

curve, on its own, is not sufficient to argue for heightened recession risk in the near term,

- 경기 침체 리스크에 대한 의문이 늘고 있음

- 장단기 수익률 역전만으로 경기 침체에 대한 리스크가 증가할 것이라 주장하는건 충분치 않음

Charles Schwab(찰스 슈왑)

Generally the Yield Curve signals usually well in advance of the recession

The 2-year to 10-year can sometimes invert two to three years before a recession

- 일반적으로 수익률 곡선은 경기 침체의 선행 지표

- 장단기 금리 역전 현상 발생 후, 2-3년 안으로 경기 침체

대부분, 장단기 금리 역전 현상에 대해 "단기적인 시장 충격"을 가져오지는 않을 것임에는 동의하는 사안인 것 같습니다.

지금까지 장단기 금리역전과 시장 전문가들의 의견에 대해 알아봤습니다.

감사합니다.

'국내주식_해외주식' 카테고리의 다른 글

| 한국인이 3월 한달동안 쓸어담은 미국주식 Top50 (1) | 2022.03.31 |

|---|---|

| 금융시장 전문가 400명 "지금은 배당주 투자할 때" (3) | 2022.03.31 |

| 애플 엔비디아 테슬라 과거 주식 분할 주가 분석 (2) | 2022.03.30 |

| 삼성전자 실적 선행지표 마이크론 실적 발표 분석 (2) | 2022.03.30 |

| 월가에서 추천하는 퇴직자를 위한 배당주 12종 (3) | 2022.03.29 |