미국 증시 급락 이유 - 스태그플레이션이 온다

안녕하세요.

로빈후드입니다.

어제 미국증시는 '돔황챠'의 기준인 -3%를 넘어 -4% 가량까지 빠지는 모습을 보여줬는데요.

단기 반등이 나올 어떤 호재 이슈가 전혀 보이지 않을정도로 시장 상황이 어둡습니다.

특히, 더 심각한 상황은 스태그플레이션의 전조현상이 곳곳에서 목격되고 있다는 건데요.

스태그플레이션이란, 불경기(Stagnation)와 인플레이션(Inflation)의 합성어로,

"고물가 + 저성장"을 나타내는 경제 용어로, 사실상 경제적 측면에서는 최악의 상황이라고 볼 수 있습니다.

최근의 스태그플레이션의 전조로는 여러가지 이유를 들 수 있는데요.

그 중, 가장 주요한 이유 3가지 정도를 들어보자면,

- 러-우 사태가 밀어올리고 있는 고(高)유가 사태

- 중국 주도 공급망 부족 심화

- 장기 경제 부정적 전망 (소비 둔화 등)

그렇다면, 1970년대 유가 폭등이 멱살을 잡고(?) 캐리했던, 1970년대 오일쇼크의 사례를 한 번 알아보겠습니다.

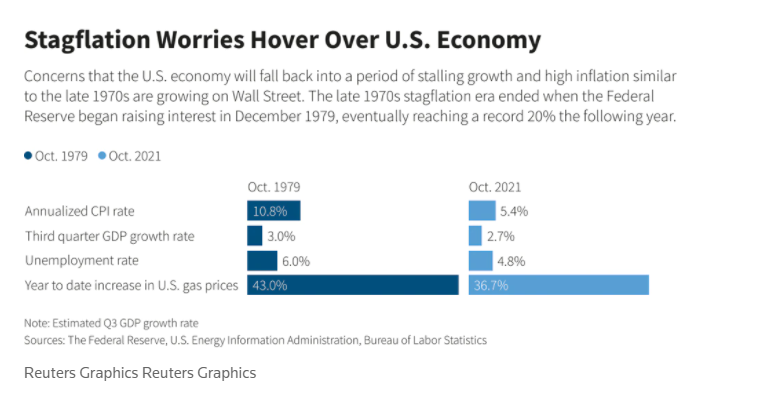

1979년 10월의 주요 경제지표들입니다.

- 연간 소비자물가지수 : 10.8% 상승

- 3분기 GDP 성장률 : 3.0%

- 실업률 : 6.0%

- 유가 상승률(YTD) : 43.0%

위의 표를 토대로 정리해보자면,

- 소비자 물가지수는 1979년 대비 낮음

- GDP 성장률은 비등비등한 상태

- 실업률은 낮은 상황

- 유가 상승률은 비등비등한 상태

이 지표 하나만으로는 "그래서 스태그플레이션이라고?"

에 대한 답을 내릴 수 없을 것 같으니 다른 추가적 지표도 한 번 볼게요

출처 : 하이투자증권 리서치센터

미국의 경기를 파악할 수 있는데 주요한 지수 두 가지는 바로

-제조업 지수(ISM)

-미국 주택 체감 지수

인데요.

두 가지 지표가 모두 평균 대비 높게 나타났을 경우 경기 확장을 나타낸다고 예상할 수 있습니다.

즉, "현재는 경기 전반이 활발하게 잘 돌아가고는 있다" 정도로 이해할 수 있습니다.

추가적인 지표도 하나 살펴보겠습니다.

최근 언론에서 자주 다루고 있는 '장단기금리차'입니다.

동그라미로 표시되어있는 부분이 위에서 언급했던 오일 파동 당시의 장단기 금리차입니다.

이때 처음으로 아마 '장단기 금리 역전 현상'이라는게 언급되지 않았을까 싶은데요.

10년물 국채의 금리 (장기채) - 2년물 국채의 금래(단기채)를 '장단기 금리차'라고 부르는데요.

통상 장기물의 금리가 단기물의 금리보다 당연히 높을 수 밖에 없는데요.

다만, 장기적으로 경제 성장률에 대한 기대치가 낮아지게 되면, 안전자산으로의 수요가 몰리게 됩니다.

즉, 장기 국채에 대한 수요 증가로 장기 국채 가격 증가(=장기 국채 금리 인하, 채권 이자와 가격은 반비례) 현상이

일어나면서 장-단기 금리차가 점차 적어지는건데요.

위에서 우측 끝 쪽에 최근 장단기 금리차를 보면, 거의 0으로 수렴하고 있는걸 볼 수 있습니다.

*물론 통상적으로 장단기 금리차 확대는 연준의 기준금리 인상 사이클에서 목격되는 현상이긴 합니다.

어쨌든, 결론은

- 유가 큰 폭 상승

- 고용 지표, 제조업 지수 등 경기 지표라 불리우는 지표들의 수치는 나쁘지 않음

- 다만, 장단기 금리차이가 좁혀지는(Flattening) 현상은 주의 요함

정도로 결론지을 수 있겠습니다.

이 중, 제일 유의해야할 것은 유가이며, 지속적인 유가 상승이 시발점이 돼 큰 폭의 사이클을 형성할 수도 있을지 모르겠네요.

감사합니다

'국내주식_해외주식' 카테고리의 다른 글

| 유일로보틱스 청약 최종 경쟁률과 균등 배정 수량 총 정리!! (2) | 2022.03.08 |

|---|---|

| 코스피 공매도 상위 종목 TOP 10 [3월 7일] (3) | 2022.03.08 |

| 러시아 시가총액 상위 10개 종목 주가 상황 (5) | 2022.03.07 |

| 유일로보틱스 1일차 청약 경쟁률과 균등 배분 수량 완벽 정리 (1) | 2022.03.07 |

| 3월 둘째주 공모주 청약 국내 증시 일정 [유일로보틱스 등] (2) | 2022.03.07 |